Đề án phát triển ngân hàng xanh tại Việt Nam và lộ trình thực hiện

Ngày 7/8/2018, Thống đốc NHNN Việt Nam đã ban hành Quyết định số 1604/QĐ- NHNN về việc phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam (Đề án 1604). Mục tiêu của Đề án hướng đến từng bước tăng tỷ trọng vốn tín dụng cho các ngành, lĩnh vực xanh cần ưu tiên hỗ trợ trong Danh mục dự án xanh do NHNN ban hành. Bên cạnh đó, Đề án đẩy mạnh ứng dụng công nghệ cùng với xây dựng thói quen thân thiện với môi trường cho khách hàng trong khuôn khổ các hoạt động ngân hàng; phát triển mạnh các kênh giao dịch điện tử, các dịch vụ, phương thức thanh toán mới trên nền tảng công nghệ hiện đại.

Lộ trình thực hiện gồm 2 giai đoạn: giai đoạn 1 từ năm 2018-2020 và giai đoạn 2 từ năm 2021-2025. Theo đó, phấn đấu đến năm 2025, 100% ngân hàng xây dựng được quy định nội bộ về quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng; 100% các ngân hàng thực hiện đánh giá rủi ro môi trường và xã hội trong hoạt động cấp tín dụng; áp dụng các tiêu chuẩn về môi trường cho các dự án được ngân hàng cấp vốn vay; kết hợp đánh giá rủi ro môi trường như một phần trong đánh giá rủi ro tín dụng của ngân hàng; ít nhất 10-12 ngân hàng có đơn vị/bộ phận chuyên trách về quản lý rủi ro môi trường và xã hội; 60% ngân hàng tiếp cận được nguồn vốn xanh và triển khai cho vay các dự án tín dụng xanh.

Tuy nhiên, nguồn vốn đầu tư vào lĩnh vực xanh cần thời gian thu hồi vốn dài, chi phí đầu tư lớn, rủi ro thị trường cao. Đây là khó khăn lớn nhất trong việc triển khai chính sách tín dụng hướng tới tăng trưởng xanh đối với các ngân hàng thương mại (NHTM). Bên cạnh đó, hướng dẫn về danh mục các ngành/lĩnh vực xanh chưa có các tiêu chí cụ thể để các ngân hàng căn cứ lựa chọn, thẩm định, đánh giá và giám sát khi thực hiện cấp tín dụng xanh. Việc phát triển ngành kinh tế xanh đòi hỏi đồng bộ các giải pháp, cơ chế, từ chính sách thuế, vốn, kỹ thuật, thị trường, quy hoạch và chiến lược phát triển từng ngành, lĩnh vực. Điều này đang khó khăn khi thực hiện ở Việt Nam…

Kết quả thực hiện Đề án phát triển ngân hàng xanh tại NHTM Việt Nam

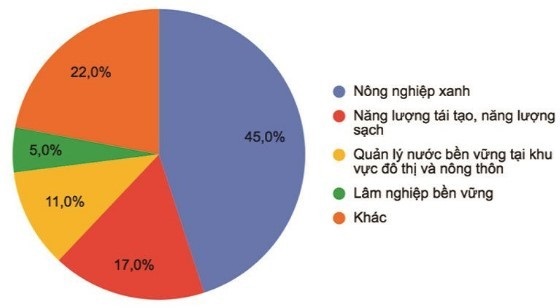

Theo thống kê từ NHNN Việt Nam, tính đến tháng 12/2021, có khoảng 25 NHTM thực hiện gói tín dụng xanh như Sacombank, BIDV, Vietinbank, Vietcombank, Agribank, SHB, ACB, Viet A Bank, Nam A Bank, OCB, Kien Long Bank, PVCombank, HSBC, HDBank...; khoảng 24% dự án xanh được các ngân hàng xây dựng và triển khai thẩm định tín dụng, 50% xây dựng và triển khai quy trình quản lý rủi ro môi trường, xã hội trong hoạt động cấp tín dụng, xây dựng và ban hành quy trình quản lý rủi ro môi trường, xã hội bằng văn bản, 68% có kế hoạch mở rộng hoạt động tín dụng xanh trong ngắn và trung hạn. Đến ngày 30/6/2022, dư nợ tín dụng của Việt Nam đối với các dự án xanh đạt hơn 474 nghìn tỷ đồng, tăng 7,08% so với năm 2021, chủ yếu tập trung vào lĩnh vực NLTT, năng lượng sạch (47%).

Cơ cấu tín dụng xanh theo lĩnh vực

Thời gian qua, HDBank đã đưa ra chiến lược phát triển của ngân hàng mà trọng tâm là phát triển tín dụng xanh. Từ năm 2020, HDBank đưa ra chương trình với quy mô đến 16.000 tỷ đồng với lãi suất cho vay ưu đãi với mức giảm 1%/năm so với lãi suất thông thường, tài sản thế chấp là tài sản hình thành từ vốn vay với tỷ lệ cho vay lên đến 80%, thời hạn vay tối đa 10 năm. Các doanh nghiệp có nhu cầu vay thúc đẩy đầu tư NLTT, nông nghiệp xanh... sẽ có cơ hội tiếp cận vốn của chương trình. Với chính sách khuyến khích phát triển nguồn điện từ NLTT của Nhà nước, nhiều dự án nguồn điện mặt trời đã được triển khai đầu tư xây dựng. Trong đó, điện mặt trời áp mái là một hình thức mới, ưu việt. Bên cạnh đó, với vai trò là trung gian tài chính trên thị trường, HDBank đã triển khai mạnh mẽ nhiều gói giải pháp tài trợ chuỗi khép kín từ nhà phân phối, đại lý đến nhà cung cấp, nhà cung ứng của nhiều doanh nghiệp có uy tín và có kênh phân phối trong và ngoài nước, cụ thể như tài trợ chuỗi công nghiệp phụ trợ cho Samsung/LG, chuỗi chăn nuôi CP/CJ; chuỗi máy nông nghiệp Yanmar; cung ứng vật tư nông nghiệp, phân bón DPM/DCM; chuỗi xăng dầu PLX/PVOIL; chuỗi siêu thị SGCoop/VIN...

Tính đến tháng 12/2021, Nam A Bank đã triển khai chương trình tín dụng xanh với lãi suất cho vay được Nam A Bank áp dụng từ khoảng 7%/năm đối với khoản vay ngắn hạn và từ 7,5%/năm đối với khoản vay trung dài hạn. Bên cạnh đó, điều kiện vay vốn tín dụng xanh được mở rộng thêm nhiều hơn so với trước đây, theo hướng đa lĩnh vực, đa đối tượng. Với doanh nghiệp, các dự án xanh có thể là sản xuất các sản phẩm thân thiện với môi trường, khoản vay mua thiết bị tiết kiệm năng lượng, tòa nhà sử dụng hiệu quả tài nguyên so với truyền thống hay khách hàng cá nhân vay đầu tư điện mặt trời áp mái cũng có thể được xem xét tài trợ vốn giá rẻ. Từ ngày 18/12/2018, Nam A Bank và Quỹ hợp tác khí hậu toàn cầu (GCPF) đã chính thức ký kết triển khai chương trình "tín dụng xanh" cấp vốn cho doanh nghiệp và cá nhân với lãi suất ưu đãi.

Tương tự, Sacombank đã triển khai quy trình thẩm định tác động môi trường và xã hội thông qua chính sách môi trường và xã hội kết hợp với hệ thống quản lý môi trường và xã hội (ESMS). BIDV gần đây thực hiện cho vay đối với một số dự án liên quan đến BVMT như điện gió, điện khí thải, điện mặt trời, sinh khối, xử lý rác thải. Tính đến tháng 12/2021, BIDV đã phê duyệt 9 dự án, trong đó 2 dự án điện gió ở Quảng Trị và Ninh Thuận đã đi vào hoạt động, năng lực thực tế vượt trội so với tính toán ban đầu. BIDV cũng hỗ trợ khách hàng về lãi vay (lãi vay USD ở mức 5-5,5%/năm, lãi vay VND ở mức 10%/năm). Vietcombank đã triển khai nhiều dự án, cùng với đó, tìm hiểu, tiếp xúc các đối tác trên thị trường tài chính quốc tế để đa dạng hóa nguồn vốn tài trợ. OCB cũng đã phối hợp với Công ty CP Năng lượng TTC xây dựng sản phẩm cho vay đầu tư hệ thống mái nhà năng lượng mặt trời nhằm tiết giảm chi phí tiền điện và tham gia vào việc giảm thải các tác động tiêu cực đến môi trường. Với hạn mức cho vay chiếm khoảng 70% tổng giá trị công trình/dự án. Tài sản bảo đảm là các thiết bị chính (tấm pin và bộ chuyển điện). Các sản phẩm của gói tín dụng xanh này chiếm 10% trong tổng doanh thu tín dụng năm 2021. Tính đến nay, đây là sản phẩm cho vay duy nhất hướng đến ngân hàng xanh tại OCB.

Đề xuất giải pháp đẩy mạnh phát triển ngân hàng xanh của các ngân hàng Việt Nam

Đối với Chính phủ

Chính phủ nên có một số gói giải pháp tổng thể để hỗ trợ chủ đầu tư, bao gồm: giảm chi phí giải phóng mặt bằng, xây dựng hạ tầng đến tận chân công trình, đặc biệt là công trình điện năng, cần thực hiện việc mua điện ngay tại nhà máy để tránh chi phí đầu tư đường dây 110 kV cho dự án, cộng với một số ưu đãi khác biệt khác. Đồng thời, cần đưa ra các chính sách có khả năng tạo ra nguồn vốn trung, dài hạn, nhưng phải nỗ lực hơn bằng việc đưa ra chính sách ưu đãi để các định chế thị trường trái phiếu doanh nghiệp sớm ra đời nhằm hạn chế việc tìm vốn từ nước ngoài với nhiều yêu cầu hơn. Các ngân hàng có thể phát hành trái phiếu xanh để tài trợ cho chính các dự án ngân hàng.

Đối với NHNN Việt Nam

Kể từ ngày 01/01/2019, các NHTM đều phải tuân thủ Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 của Thống đốc NHNN Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và Thông tư số 16/2018/TT-NHNN ngày 3/7/2018 sửa đổi, bổ sung Thông tư số 36/2014/TT- NHNN, các ngân hàng chỉ được phép sử dụng tối đa 40% vốn ngắn hạn cho vay trung, dài hạn. Để hướng tới ngân hàng xanh, NHNN nên có chính sách để các dự án ngân hàng xanh không nằm trong quy định vốn ngắn hạn cho vay trung, dài hạn.

NHNN cần đưa ra các danh mục cụ thể các lĩnh vực, ngành nghề cần ưu tiên hỗ trợ cũng như cần hạn chế trong chiến lược phát triển ngân hàng xanh để các NHTM tham khảo, làm căn cứ trong quá trình cấp tín dụng cho các dự án; đồng thời, cần có chế tài xử phạt đối với các NHTM tài trợ tín dụng cho các dự án có ảnh hưởng nghiêm trọng đến môi trường và xã hội. Tích cực ứng dụng các công nghệ của cuộc Cách mạng công nghiệp lần thứ tư (CMCN 4.0) trong định hướng đổi mới hoạt động của ngành Ngân hàng. Tiếp tục đẩy mạnh đổi mới và ứng dụng các công nghệ hiện đại thông qua việc tăng cường tích hợp công nghệ thông tin trong công tác quản lý nhà nước của NHNN Việt Nam. Tăng cường các biện pháp đảm bảo an toàn đối với hệ thống các tổ chức tín dụng, trong đó, tiếp tục đẩy mạnh việc xây dựng trung tâm dự phòng dữ liệu. Bên cạnh đó, để thực hiện thành công Đề án phát triển ngân hàng xanh hướng tới phát triển bền vững, cần huy động nguồn lực của toàn xã hội. Trong đó, ngành Ngân hàng có trách nhiệm trong việc hỗ trợ tích cực cho quá trình chuyển đổi kinh tế sang hướng tăng trưởng xanh, tăng trưởng bền vững thông qua cơ chế huy động và cung ứng vốn cho các dự án BVMT.

Đối với các NHTM

Các NHTM sẽ phải đầu tư cho hệ thống quản lý rủi ro môi trường và xã hội, đào tạo chuyên môn, nâng cao năng lực cho nhân viên... trong lĩnh vực tín dụng xanh. Đẩy mạnh ứng dụng các công nghệ của cuộc CMCN 4.0 vào phát triển dịch vụ, quản lý dữ liệu thông tin giúp hạn chế nguồn nhân lực và đầu tư cơ sở hạ tầng, giúp loại bỏ lãng phí giấy, tiết kiệm nhiên liệu, giảm chi phí in ấn, giảm phát thải các bon. Chủ động tuyên truyền cho khách hàng của ngân hàng về lợi ích của tín dụng xanh. Ngoài các doanh nghiệp, khách hàng của ngân hàng chính là cầu nối mang tín dụng xanh đến nền kinh tế qua các hoạt động đầu tư xanh của mình. Cần tập trung xây dựng khung chiến lược về ngân hàng xanh tùy thuộc vào định hướng kinh doanh, phân khúc thị trường, sản phẩm và khách hàng mục tiêu, cùng năng lực và thế mạnh của mình; xây dựng khung chiến lược và lộ trình hướng tới phát triển ngân hàng xanh theo cấp độ phù hợp. Cần xây dựng và thiết lập hệ thống quản lý rủi ro môi trường và xã hội một cách toàn diện; thực hiện theo hướng dẫn về đánh giá rủi ro môi trường và xã hội, kết hợp đánh giá rủi ro môi trường như một phần trong đánh giá rủi ro tín dụng của ngân hàng. Cần thành lập đơn vị/bộ phận chịu trách nhiệm về việc triển khai quản lý rủi ro môi trường, xã hội; quản lý, giám sát việc triển khai ngân hàng xanh, tín dụng xanh tại ngân hàng; xây dựng chính sách cho vay cụ thể đối với các lĩnh vực môi trường nhạy cảm như nông nghiệp, đồ da, NLTT, dệt may, theo dõi chặt chẽ và có biện pháp giảm dần việc cho vay đối với các hoạt động gây hại cho môi trường.

Các NHTM cần phối hợp chặt chẽ với đơn vị chức năng của NHNN để xây dựng và hình thành hệ thống dữ liệu về tình hình tuân thủ, vi phạm yêu cầu về môi trường của doanh nghiệp, tạo cơ sở cho các ngân hàng trong việc thẩm định, xác định mức độ rủi ro môi trường khi đánh giá khách hàng vay, từ đó hạn chế/giảm cấp các khoản vay cho hoạt động gây hại môi trường. Bên cạnh đó, cần hướng tới việc đào tạo nguồn nhân lực đáp ứng với thực tiễn, đặc biệt là thích ứng với công nghệ tài chính, ngân hàng. Đào tạo nhân sự có khả năng thẩm định tốt các khoản tín dụng xanh.

Đối với các doanh nghiệp

Về phía các doanh nghiệp, để tiếp cận được tín dụng xanh cần đảm bảo được 5 nhóm tiêu chí cụ thể gồm: năng lực quản trị điều hành, uy tín tín dụng; tạo việc làm và yếu tố giới; sản phẩm đầu ra đạt chất lượng cao, sử dụng nguyên liệu mới; có tính đổi mới; có yếu tố bảo vệ, thân thiện với môi trường. Đối với nhóm tiêu chí về năng lực quản trị điều hành, uy tín tín dụng sẽ chú trọng vào tiêu chí tỷ trọng đầu tư cho sản xuất sạch hơn thể hiện qua việc chủ doanh nghiệp đã có những khoản đầu tư nhất định nhằm cải thiện mức độ thân thiện môi trường của doanh nghiệp. Tỷ lệ này được xác định ít nhất là 30% trên tổng số vốn đầu tư ban đầu hoặc tăng thêm 40%. Còn tiêu chí về lịch sử tín dụng yêu cầu doanh nghiệp không có nợ xấu ngân hàng trong 12 tháng gần nhất. Đây là 5 nhóm được đưa vào sổ tay và được coi là tiêu chí cơ sở để xét chọn các doanh nghiệp nhận được hỗ trợ từ quỹ bên cạnh các điều kiện nhận hỗ trợ theo quy định tại Luật Hỗ trợ doanh nghiệp và các quy định của Nhà nước.