Thương mại hóa sáng chế từ viện nghiên cứu, trường đại học: Sự không tương thích trong quyết định thương mại hóa sáng chế

Bài viết phân tích một tình huống điển hình để chỉ ra những bất cập trong quá trình thương mại hóa sáng chế, từ ghi nhận kế toán, định giá đến cơ chế tài chính. Qua đó, đề xuất hoàn thiện cơ chế vận hành phù hợp với đặc thù của tài sản trí tuệ giai đoạn đầu.

Trong tiến trình đẩy mạnh phát triển khoa học, công nghệ và đổi mới sáng tạo, thương mại hóa kết quả nghiên cứu - đặc biệt là các sáng chế hình thành từ nhiệm vụ sử dụng ngân sách nhà nước được xác định là khâu đột phá nhằm đưa tri thức vào thực tiễn sản xuất, kinh doanh, góp phần nâng cao năng suất, chất lượng và sức cạnh tranh của nền kinh tế.Nghị quyết số 57-NQ/TW của Bộ Chính trị đã đặt mục tiêu nâng tỷ lệ thương mại hóa các sáng chế được cấp Bằng độc quyền lên khoảng 8-10%, coi đây là chỉ số quan trọng phản ánh hiệu quả của hệ thống đổi mới sáng tạo quốc gia. Luật Khoa học, Công nghệ và Đổi mới sáng tạo năm 2025 cũng mở rộng quyền tự chủ của tổ chức chủ trì đối với kết quả nghiên cứu và hoạt động thương mại hóa.

Tuy nhiên, thực tiễn triển khai cho thấy khoảng cách giữa mục tiêu chính sách và khả năng thực thi còn khá lớn. Nhiều sáng chế được cấp bằng bảo hộ nhưng chưa hình thành được giao dịch chuyển giao, góp vốn hoặc khai thác thương mại. Phân tích cho thấy, một trong những nguyên nhân chính không phải do chất lượng sáng chế, mà do các cơ chế liên quan chưa liên thông với nhau: Cơ chế ghi nhận tài sản theo chuẩn mực kế toán (ghi nhận kế toán), định giá tài sản trí tuệ và cơ chế tài chính phục vụ thương mại hóa.

Vì sao sáng chế khó ra thị trường?

Để làm rõ những điểm nghẽn trong quá trình thương mại hóa sáng chế tại các viện nghiên cứu, trường đại học, có thể xem xét một tình huống nghiên cứu điển hình, phản ánh tương đối đầy đủ bối cảnh thể chế và cơ chế vận hành hiện nay.

Trong tình huống này, chủ thể là một viện nghiên cứu công lập (gọi là Viện A). Viện A thực hiện một nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo sử dụng ngân sách nhà nước với tổng kinh phí 2 tỷ đồng, thời gian triển khai trong hai năm. Theo cơ chế quản lý nhiệm vụ, Viện A được giao quyền sở hữu đối với kết quả nghiên cứu nếu được cấp Bằng độc quyền sáng chế.

Kết thúc nhiệm vụ, Viện A được Cục Sở hữu trí tuệ cấp một Bằng độc quyền sáng chế. Chi phí xác lập và duy trì quyền sở hữu công nghiệp là 40 triệu đồng, đã nằm trong tổng kinh phí nhiệm vụ. Tuy nhiên, tại thời điểm nghiệm thu, sáng chế mới dừng lại ở giai đoạn nghiên cứu ban đầu, chưa hình thành sản phẩm thương mại, chưa hoàn thiện quy trình công nghệ để có thể đưa ra thị trường. Nhằm tìm kiếm đối tác khai thác, Viện A tiếp tục chi thêm 200 triệu đồng cho các hoạt động hội nghị, hội thảo, giới thiệu sáng chế.

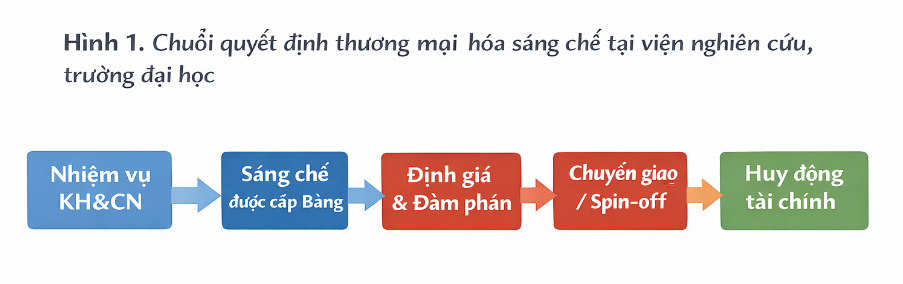

Tình huống trên cho phép xem xét chuỗi quyết định thương mại hóa sáng chế dưới ba góc độ: ghi nhận kế toán, định giá tài sản trí tuệ và cơ chế tài chính. Phân tích tập trung vào các điểm nghẽn thể chế phát sinh trong từng quyết định, không nhằm đánh giá chất lượng khoa học của sáng chế hay hiệu quả kinh tế cuối cùng của hoạt động thương mại hóa.

Vấn đề đầu tiên phát sinh ngay sau khi nhiệm vụ kết thúc là cách thức ghi nhận các khoản chi đã thực hiện trên báo cáo tài chính của Viện A. Theo Chuẩn mực kế toán Việt Nam số 04 về tài sản cố định vô hình (VAS 04), một tài sản loại này chỉ được ghi nhận khi đồng thời đáp ứng đầy đủ các điều kiện chủ yếu: chắc chắn thu được lợi ích kinh tế trong tương lai; tổ chức kiểm soát được tài sản; xác định được nguyên giá một cách đáng tin cậy; tài sản có thể xác định được; có thời gian sử dụng từ một năm trở lên; có giá trị theo quy định (từ 30 triệu đồng trở lên); và không phải là chi phí phát sinh trong giai đoạn nghiên cứu.

Đối chiếu với tình huống nêu trên cho thấy, khoản 2 tỷ đồng thực hiện nhiệm vụ là chi phí phát sinh trong giai đoạn nghiên cứu. Tại thời điểm kết thúc nhiệm vụ, sáng chế mới chỉ ở mức độ nghiên cứu ban đầu, chưa có sản phẩm thương mại, chưa có thị trường và chưa hình thành dòng tiền. Vì vậy, chưa có căn cứ chắc chắn để khẳng định sẽ thu được lợi ích kinh tế trong tương lai; đồng thời cũng chưa thể xác định nguyên giá của một tài sản cố định vô hình theo nghĩa kế toán. Theo đúng tinh thần thận trọng của VAS 04, toàn bộ khoản 2 tỷ đồng này được ghi nhận là chi phí trong kỳ, không hình thành tài sản cố định vô hình trên báo cáo tài chính của Viện A, dù xét về mặt thời gian sử dụng và ngưỡng giá trị đều đáp ứng điều kiện ghi nhận.

Đối với khoản 40 triệu đồng chi phí đăng ký bảo hộ sáng chế, đây là khoản chi gắn với việc xác lập quyền sở hữu công nghiệp, có thể xác định được về mặt pháp lý và đáp ứng yêu cầu về giá trị. Tuy nhiên, trong bối cảnh sáng chế chưa chứng minh được khả năng tạo ra lợi ích kinh tế trong tương lai và chưa xác định được nguyên giá một cách đáng tin cậy, khoản chi này cũng không đủ điều kiện để vốn hóa theo VAS 04. Việc được cấp Bằng độc quyền sáng chế không đồng nghĩa với việc tài sản đó được ghi nhận trên báo cáo tài chính. Khoản chi 40 triệu đồng tiếp tục được xử lý như chi phí trong kỳ.

Khoản 200 triệu đồng chi cho hoạt động hội nghị, hội thảo giới thiệu sáng chế lại là chi phí phát sinh sau khi nhiệm vụ nghiên cứu kết thúc, nhằm xúc tiến thương mại hóa và tìm kiếm đối tác. Dù giá trị vượt ngưỡng 30 triệu đồng, nhưng khoản chi này không tạo ra một tài sản có thể kiểm soát riêng biệt, không đáp ứng điều kiện về tính xác định và không bảo đảm chắc chắn lợi ích kinh tế trong tương lai. Theo chuẩn mực kế toán, đây là chi phí hoạt động, không làm gia tăng giá trị tài sản cố định vô hình.

Như vậy, xét trên báo cáo tài chính, toàn bộ các khoản chi liên quan đến sáng chế - từ nghiên cứu, đăng ký bảo hộ đến xúc tiến thương mại hóa - đều được ghi nhận là chi phí. Sáng chế tồn tại về mặt pháp lý, được bảo hộ độc quyền, nhưng không xuất hiện như một tài sản cố định vô hình trên bảng cân đối kế toán.

Xung đột định giá - nút thắt lớn nhất

Luật Khoa học, Công nghệ và Đổi mới sáng tạo năm 2025 cho phép tổ chức chủ trì theo dõi riêng kết quả nghiên cứu và sáng chế hình thành từ nhiệm vụ sử dụng ngân sách nhà nước để phục vụ khai thác, thương mại hóa và giảm bớt ràng buộc của cơ chế quản lý tài sản công truyền thống. Tuy nhiên, cơ chế “theo dõi riêng” này không làm thay đổi các điều kiện ghi nhận tài sản cố định vô hình theo chuẩn mực kế toán, và không tạo ra giá trị kế toán mặc định cho sáng chế. Khoảng cách giữa giá trị pháp lý và giá trị kế toán vì vậy vẫn tồn tại.

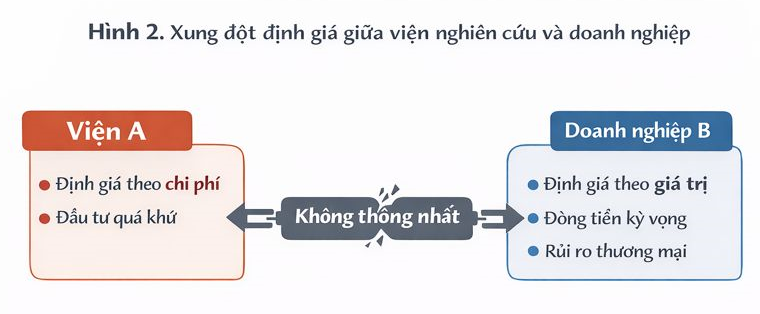

Khi bước sang giai đoạn tìm kiếm đối tác khai thác, vấn đề định giá sáng chế trở thành điểm nghẽn tiếp theo. Doanh nghiệp B bày tỏ nhu cầu nhận chuyển giao quyền sử dụng sáng chế để tiếp tục phát triển sản phẩm. Vấn đề đặt ra là xác định giá trị sáng chế làm cơ sở cho giao dịch.

Trong quá trình đàm phán, Viện A có xu hướng lấy tổng chi phí đã đầu tư, bao gồm 2 tỷ đồng nghiên cứu, 40 triệu đồng bảo hộ và 200 triệu đồng xúc tiến, làm căn cứ xác định giá trị, coi đây là mức tối thiểu cần được phản ánh trong giao dịch. Cách tiếp cận này xuất phát từ quan điểm rằng nguồn lực ngân sách đã bỏ ra phải được ghi nhận tương xứng trong quá trình chuyển giao.

Ngược lại, Doanh nghiệp B định giá dựa trên giá trị kinh tế kỳ vọng, tức là căn cứ vào mức độ hoàn thiện công nghệ, khả năng hình thành sản phẩm, quy mô thị trường, chi phí tiếp tục phát triển và rủi ro thương mại hóa. Với một sáng chế còn ở giai đoạn sớm, chưa có sản phẩm hoàn chỉnh và chưa tạo ra dòng tiền, doanh nghiệp cho rằng giá trị hiện tại của sáng chế thấp hơn đáng kể so với chi phí nghiên cứu đã chi.

Sự khác biệt căn bản trong cách tiếp cận dẫn đến xung đột định giá. Trong khi Viện A coi chi phí nghiên cứu là “giá sàn”, thì Doanh nghiệp B xem đó chỉ là chi phí quá khứ, không phản ánh trực tiếp giá trị kinh tế có thể khai thác trong tương lai. Do thiếu cơ sở tham chiếu và dữ liệu thị trường để áp dụng các phương pháp định giá một cách thuyết phục, đồng thời không có giá trị kế toán làm căn cứ tham chiếu, hai bên không đạt được thỏa thuận về mức giá chuyển giao. Giao dịch thương mại hóa vì vậy bị đình trệ.

Tình huống này cho thấy một khoảng trống đáng chú ý giữa kế toán và định giá. Việc không ghi nhận sáng chế là tài sản cố định vô hình trên báo cáo tài chính là phù hợp với chuẩn mực kế toán và nguyên tắc thận trọng. Tuy nhiên, khi bước vào đàm phán thương mại, sự vắng mặt của một giá trị kế toán tham chiếu lại làm suy giảm khả năng hình thành đồng thuận. Nếu thiếu các phương pháp định giá phù hợp với đặc thù tài sản trí tuệ giai đoạn đầu và thiếu các mô hình chia sẻ rủi ro giữa viện nghiên cứu và doanh nghiệp, quá trình thương mại hóa rất dễ rơi vào bế tắc ngay từ bước này.

Trong bối cảnh không đạt được thỏa thuận với doanh nghiệp bên ngoài, Viện A có thể lựa chọn phương án thành lập doanh nghiệp spin-off (Doanh nghiệp C) để trực tiếp hoàn thiện công nghệ và triển khai thương mại hóa. Trong mô hình này, sáng chế được sử dụng làm tài sản góp vốn, đồng thời là nền tảng để huy động nguồn lực cho doanh nghiệp mới.

Mô hình spin-off có phải “lối thoát”?

Tuy nhiên, vấn đề cốt lõi vẫn quay lại câu hỏi ban đầu: xác định giá trị sáng chế làm vốn góp như thế nào. Về mặt pháp lý, Viện A có quyền sử dụng sáng chế để góp vốn thành lập doanh nghiệp. Nhưng về mặt kế toán, do sáng chế không được ghi nhận là tài sản cố định vô hình trên báo cáo tài chính, nên không có giá trị kế toán làm căn cứ tham chiếu. Việc góp vốn phải dựa vào định giá thỏa thuận hoặc thẩm định giá độc lập.

Đối với sáng chế còn ở giai đoạn nghiên cứu ban đầu, định giá chủ yếu dựa trên các giả định về khả năng hoàn thiện công nghệ, tiềm năng thị trường và năng lực triển khai của doanh nghiệp. Các giả định này mang tính bất định cao, dễ phát sinh chênh lệch trong đánh giá giữa các bên liên quan. Khi có thêm nhà đầu tư mới tham gia, yêu cầu minh bạch và cơ chế quản trị rủi ro càng trở nên khắt khe hơn.

Vì vậy, mô hình spin-off không tự thân giải quyết được điểm nghẽn định giá. Ngược lại, trong một số trường hợp, còn làm gia tăng yêu cầu về tính minh bạch, chuẩn mực quản trị và cơ chế kiểm soát rủi ro ngay từ giai đoạn sớm của quá trình thương mại hóa.

Qua tình huống trên có thể thấy, khó khăn trong thương mại hóa sáng chế không chỉ nằm ở khâu nghiên cứu, mà xuất hiện ngay trong chuỗi quyết định tiếp theo. Khi giá trị pháp lý, giá trị kế toán và giá trị kinh tế vận hành theo những logic khác nhau, nếu không có cơ chế liên thông phù hợp, sáng chế rất dễ dừng lại ở phạm vi bảo hộ trên giấy tờ mà chưa thể chuyển hóa thành giá trị kinh tế - xã hội thực chất./.