Giải bài toán định giá sáng chế từ tài sản công: Mô hình “khai thác trước - định giá sau”, kinh nghiệm quốc tế và gợi ý cho Việt Nam

Giả sử tình huống Viện A thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo từ ngân sách nhà nước với kinh phí 2 tỷ đồng trong hai năm và được cấp Bằng độc quyền sáng chế, trong đó chi phí xác lập quyền sở hữu công nghiệp là 40 triệu đồng. Sau đó, Viện A tiếp tục chi thêm 200 triệu đồng cho hội nghị, hội thảo và hoạt động giới thiệu sáng chế, nâng tổng nguồn lực đã chi liên quan đến sáng chế lên 2,24 tỷ đồng.

Tuy nhiên, tại thời điểm nghiệm thu, sáng chế mới ở giai đoạn nghiên cứu ban đầu, chưa có sản phẩm thương mại, chưa hoàn thiện quy trình công nghệ và chưa tạo dòng tiền; do đó, theo logic kế toán, các khoản chi này không tự động được vốn hóa thành tài sản cố định vô hình trên bảng cân đối kế toán của Viện A.

Giải pháp định giá sáng chế

Khi Doanh nghiệp B có nhu cầu nhận chuyển giao sáng chế, xung đột phát sinh do khác biệt trong cách tiếp cận định giá: Viện A dựa trên chi phí đầu tư, trong khi doanh nghiệp đánh giá theo khả năng tạo dòng tiền tương lai và mức độ hoàn thiện công nghệ. Trong bối cảnh sáng chế chưa có sản phẩm, chưa có dữ liệu thị trường và chưa tạo doanh thu, hai bên không đạt được đồng thuận, khiến giao dịch bị đình trệ. Phương án góp vốn thành lập Doanh nghiệp C cũng không giải quyết được vấn đề, do sáng chế chưa được ghi nhận là tài sản kế toán nên thiếu cơ sở định giá đáng tin cậy; việc định giá phải dựa vào giả định bất định, đồng thời không đủ điều kiện làm tài sản bảo đảm khi huy động vốn, đặc biệt khi doanh nghiệp chưa có sản phẩm và dòng tiền.

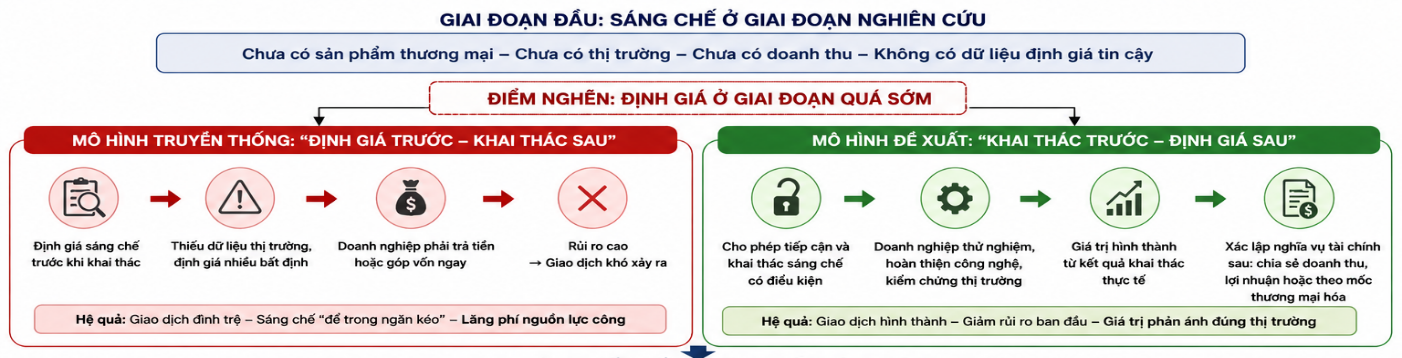

Tình huống này cho thấy tồn tại sự không tương thích giữa ba cách tiếp cận: sáng chế có giá trị pháp lý nhưng chưa được ghi nhận về mặt kế toán; việc định giá thương mại lại cần dữ liệu thị trường chưa tồn tại; trong khi cơ chế tài chính yêu cầu phải xác định được giá trị cụ thể để kiểm soát rủi ro. Do đó, giải pháp là không sử dụng định giá như nghĩa vụ thanh toán ở giai đoạn đầu mà cho phép doanh nghiệp tiếp cận và khai thác sáng chế có điều kiện; nghĩa vụ tài chính được xác lập sau theo kết quả thương mại hóa, thông qua chia sẻ doanh thu, lợi nhuận hoặc thanh toán theo mốc phát triển, tức chuyển từ “định giá trước - khai thác sau” sang “khai thác trước - định giá sau”.

Việc áp dụng cơ chế “khai thác trước - định giá sau” cần đi kèm các điều kiện kiểm soát như giới hạn thời gian khai thác thử nghiệm, cơ chế chia sẻ doanh thu minh bạch và trách nhiệm giải trình của tổ chức nghiên cứu nhằm tránh thất thoát tài sản công.

Kinh nghiệm quốc tế trong vấn đề định giá kết quả nghiên cứu từ tài sản công

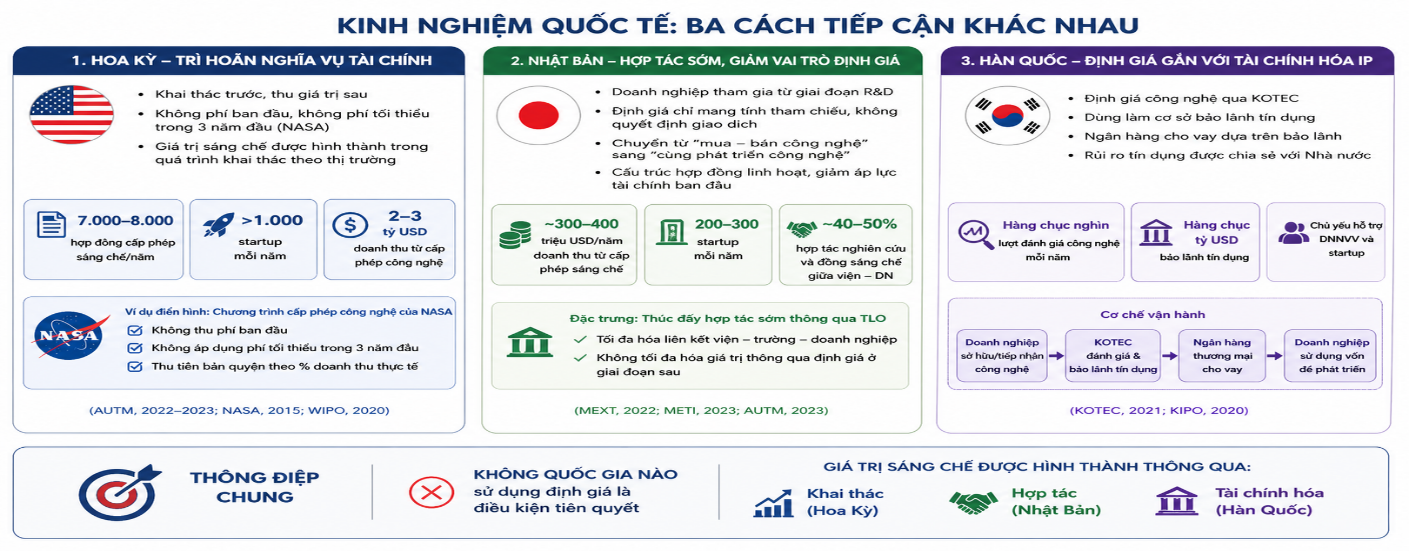

Kinh nghiệm quốc tế cho thấy nhiều quốc gia không giải quyết điểm nghẽn thương mại hóa bằng cách nâng cao độ chính xác của định giá ở giai đoạn sớm mà bằng cách thiết lập cơ chế cho phép khai thác trước và thu hồi giá trị sau.

Kinh nghiệm từ Mỹ

Sau khi ban hành Bayh-Dole Act năm 1980, hệ thống chuyển giao công nghệ từ viện, trường sang doanh nghiệp được xây dựng theo hướng trao quyền khai thác sáng chế cho tổ chức nghiên cứu, đồng thời cho phép các bên tự thỏa thuận cơ chế tài chính linh hoạt. Theo số liệu của Association of University Technology Managers (AUTM), mỗi năm có khoảng 7.000 - 8.000 hợp đồng cấp phép sáng chế được ký kết, hơn 1.000 doanh nghiệp khởi nguồn từ đại học được thành lập và doanh thu từ cấp phép công nghệ đạt khoảng 2-3 tỷ USD. Các giao dịch này chủ yếu được cấu trúc theo hướng phí ban đầu thấp hoặc bằng không, kết hợp với các khoản thanh toán theo doanh thu từ việc khai thác sáng chế và theo mốc phát triển, cho thấy giá trị sáng chế được hình thành trong quá trình khai thác chứ không được xác định cứng tại thời điểm ban đầu (AUTM, 2022-2023).

Trường hợp điển hình cho cách tiếp cận này là chương trình cấp phép công nghệ cho doanh nghiệp khởi nghiệp của National Aeronautics and Space Administration (NASA). Theo thông tin công bố chính thức, NASA hiện quản lý hơn 1.000 sáng chế sẵn sàng cấp phép và thực hiện hàng trăm giao dịch cấp phép mỗi năm. Đáng chú ý, chương trình cấp phép cho doanh nghiệp khởi nghiệp được thiết kế với cấu trúc không yêu cầu phí cấp phép ban đầu, không áp dụng mức phí tối thiểu trong ba năm đầu và cho phép doanh nghiệp sử dụng công nghệ để phát triển sản phẩm, thử nghiệm kỹ thuật và được thị trường kiểm chứng. Nghĩa vụ tài chính chỉ phát sinh khi sản phẩm được thương mại hóa và tạo doanh thu, dưới dạng tiền bản quyền tính theo doanh thu thực tế. Cách tiếp cận này thể hiện rõ việc trì hoãn nghĩa vụ tài chính và gắn việc thu hồi giá trị với kết quả thị trường thay vì dựa trên một kết quả định giá ban đầu (NASA, 2015; WIPO, 2020).

Kinh nghiệm từ Nhật Bản

Nhật Bản là một trong những quốc gia tiếp thu sớm mô hình chuyển giao công nghệ từ viện nghiên cứu, trường đại học sang doanh nghiệp theo định hướng trao quyền sở hữu và khai thác sáng chế cho tổ chức nghiên cứu. Tuy nhiên, khác với cách tiếp cận nhấn mạnh vào việc trì hoãn định giá, Nhật Bản lựa chọn duy trì hoạt động định giá như một cơ sở tham chiếu, đồng thời giảm vai trò của định giá trong quyết định giao dịch thông qua cơ chế hợp tác sớm và cấu trúc hợp đồng linh hoạt.

Các số liệu gần đây cho thấy hiệu quả tài chính từ hoạt động chuyển giao sáng chế tại Nhật Bản vẫn ở mức hạn chế so với Hoa Kỳ. Doanh thu từ cấp phép sáng chế của các trường đại học Nhật Bản đạt khoảng 40-60 tỷ yên mỗi năm (tương đương 300-400 triệu USD), thấp hơn đáng kể so với mức 2-3 tỷ USD của Hoa Kỳ, tương đương khoảng 1/6 đến 1/10 (MEXT, 2022; AUTM, 2023). Số lượng doanh nghiệp khởi nguồn từ đại học đã tăng lên khoảng 200-300 doanh nghiệp mỗi năm, với tổng số tích lũy vượt 3.500 doanh nghiệp, nhưng vẫn thấp hơn đáng kể so với Hoa Kỳ (METI, 2023). Ngược lại, tỷ lệ hợp tác nghiên cứu và đồng sáng chế giữa trường đại học và doanh nghiệp duy trì ở mức cao, khoảng 40-50%. Các số liệu này cho thấy Nhật Bản không đặt trọng tâm vào việc tối đa hóa giá trị thông qua định giá ở giai đoạn sau, mà ưu tiên hình thành mối liên kết giữa viện, trường và doanh nghiệp ngay từ giai đoạn nghiên cứu và phát triển.

Trong thực tiễn, hoạt động chuyển giao công nghệ tại Nhật Bản được triển khai thông qua các tổ chức trung gian chuyển giao công nghệ Technology Licensing Organization (TLO), đóng vai trò kết nối giữa tổ chức nghiên cứu và doanh nghiệp. Thay vì chờ sáng chế hoàn thiện và được định giá đầy đủ mới thực hiện chuyển giao, các TLO thúc đẩy doanh nghiệp tham gia sớm vào quá trình phát triển công nghệ, từ đó chuyển mô hình giao dịch từ “mua - bán công nghệ” sang “cùng phát triển công nghệ”. Trong bối cảnh này, định giá sáng chế vẫn được thực hiện, nhưng chủ yếu mang tính nội bộ hoặc tham chiếu, không nên coi định giá ban đầu là điều kiện tiên quyết của mọi giao dịch chuyển giao công nghệ.

Kinh nghiệm từ Hàn Quốc

Hàn Quốc lựa chọn cách tiếp cận khác với Hoa Kỳ và Nhật Bản: không trì hoãn hay làm giảm vai trò của định giá, mà gắn định giá công nghệ với cơ chế bảo lãnh tín dụng để hỗ trợ doanh nghiệp tiếp cận vốn. Trung tâm của mô hình này là Korea Technology Finance Corporation (KOTEC), một tổ chức tài chính công bán tự chủ thực hiện đánh giá công nghệ và cấp bảo lãnh tín dụng trên cơ sở giá trị sáng chế và giải pháp kỹ thuật.

Theo báo cáo hoạt động, mỗi năm KOTEC thực hiện hàng chục nghìn lượt đánh giá công nghệ và cung cấp bảo lãnh tín dụng với quy mô hàng chục tỷ USD, chủ yếu cho doanh nghiệp nhỏ và vừa (KOTEC, 2021). Cơ chế vận hành được thiết kế theo hướng: doanh nghiệp sở hữu hoặc tiếp nhận công nghệ được đánh giá và xếp hạng; trên cơ sở đó, KOTEC cấp bảo lãnh tín dụng; ngân hàng thương mại căn cứ vào bảo lãnh này để quyết định cho vay mà không yêu cầu tài sản thế chấp truyền thống. Như vậy, nguồn vốn vẫn do hệ thống ngân hàng cung cấp, trong khi rủi ro tín dụng được chia sẻ với tổ chức bảo lãnh.

Trong mô hình này, định giá công nghệ không nhằm xác định giá chuyển giao, mà được sử dụng như công cụ để chuyển hóa sáng chế thành khả năng tiếp cận tín dụng, ngay cả khi công nghệ chưa được thương mại hóa và chưa tạo dòng tiền. Song song với đó, Korean Intellectual Property Office (KIPO) triển khai các chương trình tài chính hóa sở hữu trí tuệ, bao gồm hỗ trợ chi phí định giá, cho vay và đầu tư dựa trên tài sản trí tuệ, qua đó củng cố hệ sinh thái tài chính cho công nghệ (KIPO, 2020).

Ba mô hình của Hoa Kỳ, Nhật Bản và Hàn Quốc phản ánh các cách tiếp cận khác nhau trong xử lý vấn đề định giá sáng chế ở giai đoạn sớm, nhưng cùng chia sẻ một điểm chung là không sử dụng định giá như điều kiện bắt buộc để hình thành giao dịch. Hoa Kỳ cho phép doanh nghiệp tiếp cận và khai thác công nghệ trước, trong khi nghĩa vụ tài chính chỉ phát sinh khi công nghệ được thương mại hóa, qua đó chuyển việc xác định giá trị sang giai đoạn thị trường kiểm chứng. Nhật Bản vẫn duy trì định giá nhưng giảm vai trò của nó bằng cách đưa doanh nghiệp tham gia ngay từ giai đoạn nghiên cứu - phát triển và sử dụng hợp đồng linh hoạt, qua đó hạn chế nhu cầu xác định giá trị chính xác ở giai đoạn đầu. Trong khi đó, Hàn Quốc gắn định giá với hệ thống tài chính thông qua cơ chế bảo lãnh tín dụng, cho phép doanh nghiệp tiếp cận vốn dựa trên kết quả đánh giá công nghệ ngay cả khi chưa có sản phẩm và dòng tiền.

Các kinh nghiệm này cho thấy vấn đề không nằm ở việc nâng cao độ chính xác của định giá mà ở cách thức sử dụng định giá để chia sẻ rủi ro. Đối với Việt Nam, cần ưu tiên cơ chế cho phép doanh nghiệp khai thác công nghệ có điều kiện trước khi xác lập nghĩa vụ tài chính nhằm giảm rủi ro ban đầu và thúc đẩy giao dịch. Đồng thời, trong trung và dài hạn, có thể kết hợp các yếu tố của mô hình Nhật Bản và Hàn Quốc, bao gồm thúc đẩy hợp tác sớm và phát triển cơ chế tài chính hóa tài sản trí tuệ nhằm hoàn thiện hệ sinh thái thương mại hóa sáng chế.

Kết luận

Các phân tích cho thấy điểm nghẽn trong thương mại hóa sáng chế không xuất phát từ việc thiếu phương pháp định giá, mà từ việc đặt định giá vào giai đoạn chưa phù hợp và sử dụng định giá như điều kiện tiên quyết của giao dịch. Khi công nghệ chưa được kiểm chứng và thị trường chưa hình thành, yêu cầu xác lập một giá trị tài chính cụ thể không tạo thuận lợi cho giao dịch, mà làm gia tăng rủi ro và cản trở quyết định tiếp nhận của doanh nghiệp.

Trong bối cảnh đó, cơ chế “khai thác trước - định giá sau” có thể được xem là một hướng tiếp cận phù hợp. Cơ chế này cho phép doanh nghiệp tiếp cận công nghệ trong điều kiện giảm áp lực tài chính ban đầu, qua đó quyết định tiếp nhận dựa trên nhu cầu cải tiến công nghệ và áp lực cạnh tranh, thay vì dựa trên khả năng thanh toán cho một giá trị chưa được kiểm chứng. Nhờ đó, doanh nghiệp sẽ ưu tiên lựa chọn các sáng chế có khả năng ứng dụng thực tế và phù hợp nhu cầu thị trường.

Đồng thời, cơ chế này cũng tác động đến phía cung công nghệ. Khi giá trị tài chính không còn được xác lập trước mà phụ thuộc vào khả năng được doanh nghiệp khai thác, hoạt động nghiên cứu có xu hướng chuyển từ mục tiêu hoàn thành nhiệm vụ sang mục tiêu tạo ra giá trị sử dụng. Các sáng chế có khả năng giải quyết vấn đề thực tiễn và có tiềm năng thị trường rõ ràng sẽ có xác suất được tiếp nhận cao hơn, qua đó góp phần hạn chế tình trạng kết quả nghiên cứu không được ứng dụng.

Từ góc độ chính sách, cần ưu tiên thiết kế các cơ chế cho phép khai thác sáng chế có điều kiện trước khi phát sinh nghĩa vụ tài chính, đồng thời từng bước phát triển các công cụ hỗ trợ như hợp tác sớm giữa viện, trường và doanh nghiệp, cũng như các mô hình tài chính hóa tài sản trí tuệ nhằm phân bổ rủi ro hợp lý. Trong dài hạn, hiệu quả của hệ thống thương mại hóa phụ thuộc vào khả năng chuyển dịch từ việc xác định giá trị dựa trên giả định sang việc hình thành giá trị dựa trên dữ liệu thực tế phát sinh trong quá trình khai thác./.