Thương mại hóa sáng chế từ viện nghiên cứu, trường đại học: Phân tích các điểm nghẽn giữa ghi nhận kế toán, định giá và cơ chế tài chính

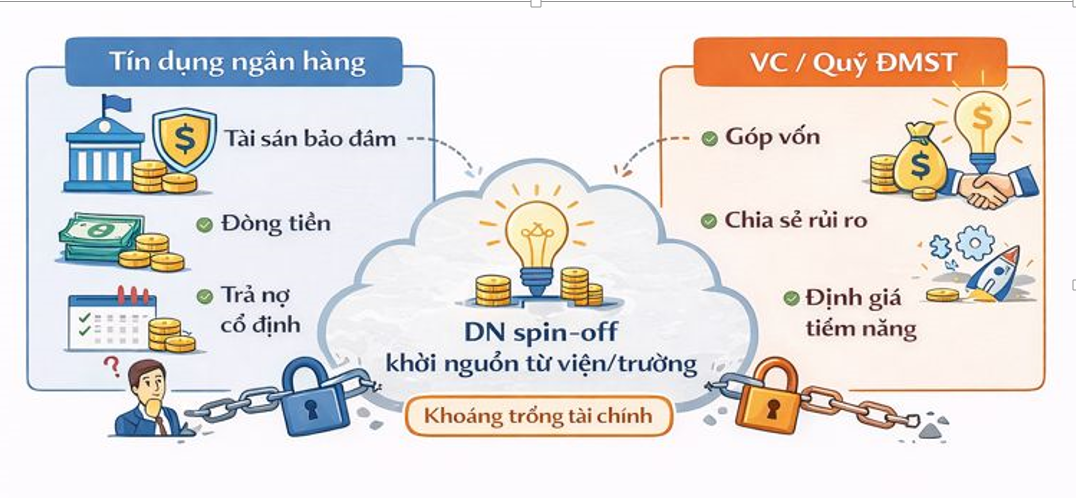

Trong số các kênh huy động vốn khả dĩ đối với doanh nghiệp spin-off, tín dụng ngân hàng và đầu tư mạo hiểm được lựa chọn để phân tích như các trường hợp chuẩn. Trong khi tín dụng ngân hàng vận hành chủ yếu dựa trên tài sản bảo đảm và dòng tiền thì đầu tư mạo hiểm chấp nhận rủi ro thông qua góp vốn và chia sẻ kết quả. Việc xem xét đồng thời hai cơ chế này cho phép làm rõ mức độ không phù hợp của các công cụ tài chính truyền thống đối với thương mại hóa sáng chế giai đoạn đầu, đồng thời tạo cơ sở so sánh với các kênh vốn chia sẻ rủi ro khác được phân tích ở các phần tiếp theo.

Khả năng tiếp cận tín dụng ngân hàng của doanh nghiệp spin-off dựa trên sáng chế

Sau khi thành lập, Doanh nghiệp C cần huy động 5 tỷ đồng để hoàn thiện công nghệ và phát triển thị trường. Tuy nhiên, với đặc điểm của một spin-off giai đoạn sớm - tài sản chủ yếu là sáng chế chưa thương mại hóa, chưa có doanh thu và dòng tiền - khả năng tiếp cận tín dụng ngân hàng đặt ra nhiều hạn chế.

Trong thực tiễn, ngân hàng cho vay trên cơ sở khả năng thu hồi nợ, với tài sản bảo đảm và dòng tiền là yếu tố quyết định. Dù sáng chế có thể được dùng làm tài sản đảm bảo về mặt pháp lý, ở giai đoạn sớm khi chưa tạo dòng tiền và chưa có thị trường chuyển nhượng, sáng chế hiếm khi được chấp nhận là tài sản đảm bảo chính.

Vì vậy, doanh nghiệp thường phải bổ sung tài sản hoặc bảo lãnh khác để được xem xét cho vay. Ngân hàng đồng thời yêu cầu phương án sử dụng vốn và lộ trình tạo dòng tiền khả thi, giải ngân theo tiến độ gắn với các mốc kỹ thuật hoặc thương mại.

Với spin-off từ viện nghiên cứu, trường đại học công lập, yêu cầu bảo lãnh cá nhân hoặc hỗ trợ tài chính từ tổ chức chủ quản càng làm tăng rào cản tiếp cận vốn.

Doanh nghiệp spin-off như một startup công nghệ và các kênh huy động vốn khả thi ngoài tín dụng ngân hàng

Việc thành lập doanh nghiệp spin-off không tự động tháo gỡ được các điểm nghẽn về định giá và tiếp cận vốn. Trong giai đoạn hoàn thiện công nghệ và xây dựng thị trường, doanh nghiệp spin-off C về bản chất không vận hành như một doanh nghiệp thông thường, mà mang đầy đủ đặc trưng của startup công nghệ giai đoạn sớm.

Điều này đòi hỏi phải tiếp cận các kênh vốn phù hợp với mức độ rủi ro cao, thay vì tiếp tục kỳ vọng vào tín dụng ngân hàng truyền thống.

Doanh nghiệp spin-off từ viện/trường và bản chất startup công nghệ

Doanh nghiệp C được thành lập để khai thác sáng chế từ Viện A, với tài sản cốt lõi là quyền sở hữu trí tuệ và tri thức công nghệ.

Tại thời điểm hình thành, doanh nghiệp chưa có sản phẩm thương mại hoàn chỉnh, chưa có doanh thu và dòng tiền; nguồn lực chủ yếu dành cho hoàn thiện công nghệ và thử nghiệm thị trường.

Những đặc điểm này cho thấy, Doanh nghiệp C mang đầy đủ tính chất của một startup công nghệ dạng spin-off: Rủi ro cao, tài sản chủ đạo là tài sản trí tuệ và mô hình kinh doanh chưa hoàn thiện.

Vì vậy, việc áp dụng tiêu chí tín dụng truyền thống hoặc kỳ vọng ngân hàng là nguồn vốn khởi đầu không phù hợp với bản chất kinh tế của doanh nghiệp.

Các kênh huy động vốn khả thi hơn so với tín dụng ngân hàng

Trong bối cảnh trên, chiến lược huy động vốn của doanh nghiệp spin-off cần ưu tiên các kênh chia sẻ rủi ro thay vì tín dụng ngân hàng dựa trên tài sản bảo đảm. Các quỹ đầu tư mạo hiểm và nhà đầu tư thiên thần phù hợp với giai đoạn sớm do tham gia dưới hình thức góp vốn cổ phần hoặc đầu tư chuyển đổi, với định giá dựa trên tiềm năng công nghệ và triển vọng thị trường; đổi lại, doanh nghiệp và Viện A phải chấp nhận chia sẻ quyền sở hữu.

Các quỹ hỗ trợ đổi mới sáng tạo và quỹ nhà nước có thể tài trợ theo các mốc kỹ thuật hoặc kết quả nghiên cứu - phát triển mà không yêu cầu tài sản bảo đảm, đóng vai trò bắc cầu giữa nghiên cứu và thị trường.

Doanh nghiệp đối tác chiến lược cũng có thể tham gia thông qua ứng vốn, đặt hàng phát triển hoặc mua quyền sử dụng có điều kiện, giúp giảm rủi ro thương mại và tiếp cận thị trường sớm; trong một số trường hợp, cơ chế đặt hàng hoặc mua trước còn cho phép huy động nguồn lực trực tiếp từ khách hàng tương lai.

Trên thực tế, cấu trúc kết hợp nhiều nguồn vốn là khả thi nhất: các nguồn vốn chấp nhận rủi ro cao tham gia ở giai đoạn đầu, còn tín dụng ngân hang - nếu có chỉ nên xuất hiện khi đã hình thành sản phẩm, hợp đồng và dòng tiền bước đầu.

Hàm ý rút ra từ tình huống nghiên cứu

Phân tích tình huống Doanh nghiệp C cho thấy, ở giai đoạn hoàn thiện công nghệ và xây dựng thị trường, tín dụng ngân hàng gần như không khả thi do thiếu tài sản đảm bảo và dòng tiền; nếu có, việc giải ngân chỉ thực hiện theo tiến độ và kèm điều kiện bổ sung.

Tuy nhiên, điểm nghẽn cốt lõi không nằm ở việc thiếu kênh vốn hay chỉ ở mức độ rủi ro cao của hoạt động này.

Dù các nguồn vốn chấp nhận rủi ro như đầu tư mạo hiểm, quỹ hỗ trợ đổi mới sáng tạo hoặc đối tác chiến lược phù hợp với spin-off giai đoạn sớm, rất ít sáng chế có nguồn gốc ngân sách trở thành nền tảng cho các giao dịch này.

Nguyên nhân không phải do thiếu cơ chế đầu tư, mà do rủi ro thể chế liên quan đến định giá và sử dụng tài sản trí tuệ có nguồn gốc ngân sách, trong bối cảnh sáng chế không được ghi nhận là tài sản kế toán và thiếu giá trị tham chiếu khách quan.

Trong bối cảnh đó, các quyết định định giá sáng chế để góp vốn, gọi vốn hoặc hợp tác đầu tư mang tính chủ quan cao và dễ bị đánh giá hậu kiểm theo kết quả cuối cùng. Đối với viện nghiên cứu, trường đại học và người đại diện phần vốn nhà nước, định giá thấp có thể bị xem là làm thất thoát tài sản công, trong khi định giá cao lại tiềm ẩn rủi ro pháp lý nếu dự án thất bại.

Sự bất đối xứng này tạo ra tâm lý né tránh quyết định, khiến các chủ thể công lập dù nhận thức được vai trò của vốn mạo hiểm vẫn không dám triển khai trên thực tế.

Mặc dù Luật Khoa học, Công nghệ và Đổi mới sáng tạo năm 2025 đã mở rộng quyền tự chủ trong khai thác và thương mại hóa kết quả nghiên cứu, hệ thống vận hành hiện nay vẫn chủ yếu tiếp cận sáng chế theo tư duy quản lý tài sản công, với trọng tâm là bảo toàn giá trị và hạn chế thất thoát.

Cách tiếp cận này khác với tư duy đầu tư đổi mới sáng tạo, vốn chấp nhận rủi ro và đánh giá quyết định dựa trên tính hợp lý tại thời điểm đầu tư. Khi rủi ro thương mại hóa chưa được phân định và bảo vệ như một rủi ro đầu tư hợp pháp, các kênh vốn phù hợp với giai đoạn sớm vẫn khó được kích hoạt, đặc biệt đối với sáng chế có nguồn gốc ngân sách nhà nước

Thương mại hóa sáng chế không định giá sớm thông qua khai thác có điều kiện và chia sẻ kết quả

Trong bối cảnh sáng chế hình thành từ ngân sách nhà nước chưa có dữ liệu thị trường và không đủ điều kiện ghi nhận là tài sản kế toán, việc xác lập giá trị tài chính tuyệt đối tại thời điểm khởi đầu thương mại hóa thường dẫn đến bế tắc trong ra quyết định.

Giải pháp của nghiên cứu này đề xuất không thực hiện định giá sáng chế ở giai đoạn đầu, không chuyển nhượng, không góp vốn và không ghi nhận sáng chế là tài sản trong các giao dịch ban đầu.

Thay vào đó, viện nghiên cứu cho phép doanh nghiệp tiếp cận và khai thác sáng chế có điều kiện, gắn với nghĩa vụ triển khai cụ thể và cơ chế chia sẻ kết quả nếu thương mại hóa thành công.

Theo cách tiếp cận này, quan hệ giữa viện nghiên cứu và doanh nghiệp không được thiết kế như một giao dịch chuyển giao quyền sở hữu hoặc quyền sử dụng ổn định, mà là một thỏa thuận cho phép khai thác sáng chế trong phạm vi, thời hạn và điều kiện được kiểm soát.

Doanh nghiệp tiếp nhận có trách nhiệm đầu tư nguồn lực để hoàn thiện công nghệ, thử nghiệm sản phẩm và tiếp cận thị trường, trong khi viện nghiên cứu duy trì quyền kiểm soát cần thiết nhằm đảm bảo sáng chế được sử dụng đúng mục đích và không bị chiếm dụng hoặc lãng phí.

Trong khuôn khổ này, các bên không xác lập giá trị tuyệt đối của sáng chế, mà chỉ thỏa thuận các nghĩa vụ tài chính mang tính điều kiện. Khoản chi trả ban đầu, nếu có, được thiết kế ở mức hợp lý nhằm thể hiện cam kết triển khai, không nhằm phản ánh giá trị kinh tế của sáng chế.

Phần giá trị còn lại, nếu hình thành, được phân bổ thông qua cơ chế chia sẻ doanh thu, lợi nhuận hoặc thanh toán theo mốc, gắn trực tiếp với kết quả thương mại hóa thực tế.

Để bảo đảm tính khả thi và giảm rủi ro trách nhiệm trong ra quyết định, việc triển khai giải pháp trung tâm được gắn với một số nguyên tắc vận hành chủ đạo.

Trong giai đoạn sáng chế chưa có dữ liệu thị trường, không nên bắt buộc xác lập một giá trị tài chính cố định, bởi việc xác định giá trong điều kiện thiếu cơ sở thực chứng vừa mang tính suy đoán cao, vừa làm gia tăng rủi ro trách nhiệm. Thay vào đó, các bên có thể thỏa thuận cơ chế phân chia lợi ích theo kết quả khai thác và trì hoãn định giá đến khi đã hình thành dữ liệu thực tế.

Thương mại hóa cần được thiết kế theo lộ trình khai thác thử có thời hạn, cho phép doanh nghiệp triển khai trong phạm vi xác định nhằm tạo dữ liệu về kỹ thuật, chi phí và thị trường. Các dữ liệu này trở thành nền tảng cho các quyết định định giá và đầu tư ở giai đoạn tiếp theo.

Đồng thời, cần tách bạch chi phí nghiên cứu từ ngân sách nhà nước khỏi giá trị thương mại của sáng chế. Kinh phí nghiên cứu phản ánh chi phí thực hiện nhiệm vụ, không phải giá trị thị trường của kết quả; việc lấy chi phí đã chi làm căn cứ định giá dễ dẫn đến xung đột và áp lực “thu hồi vốn ngân sách”, không phù hợp với bản chất rủi ro của thương mại hóa.

Rủi ro thương mại hóa nên được chuyển sang khu vực doanh nghiệp - chủ thể trực tiếp triển khai thị trường - trong khi viện nghiên cứu chỉ tham gia phân chia lợi ích khi khai thác thành công, không bảo lãnh hay cam kết tài chính. Cách tiếp cận này làm rõ ranh giới trách nhiệm và giảm rủi ro pháp lý cho chủ thể công lập.

Trong toàn bộ quá trình, cần ưu tiên giá trị sử dụng trước giá trị tài chính: mục tiêu giai đoạn đầu là đưa sáng chế vào thực tiễn để chứng minh khả năng tạo giá trị, thay vì xác lập giá trị danh nghĩa trong điều kiện bất định.

Cách tiếp cận này không làm bất lợi cho doanh nghiệp. Doanh nghiệp có thể tiếp cận sáng chế mà không phải chi trả khoản định giá lớn ngay từ đầu, được chủ động quyết định lộ trình đầu tư và chỉ phân chia lợi ích khi kết quả hình thành. Nếu thương mại hóa không thành công, rủi ro tài chính ban đầu được hạn chế; nếu thành công, các bên có cơ sở dữ liệu thực tế để điều chỉnh điều kiện hợp tác.

Như vậy, trình tự ra quyết định được chuyển từ “định giá trước - khai thác sau” sang “khai thác trước - phân bổ giá trị theo kết quả”. Khi dữ liệu thị trường đã hình thành, định giá không còn mang tính suy đoán mà dựa trên bằng chứng thực tiễn. Theo nghĩa đó, giải pháp không định giá ban đầu không loại bỏ định giá, mà đặt định giá vào đúng thời điểm trong chuỗi thương mại hóa./.