Kinh tế quý I suy giảm vì COVID-19

Trên thế giới, nhiều nền kinh tế suy giảm trong quý I/2020 do ảnh hưởng từ dịch bệnh. Giá dầu giảm mạnh do thỏa thuận cắt giảm sản lượng bất thành giữa OPEC và Nga, cùng sự suy giảm nhu cầu vì đại dịch lan rộng trên toàn cầu. Ngân hàng trung ương Trung Quốc đã giảm tỷ lệ dự trữ bắt buộc của các ngân hàng từ 0,5-1 điểm phần trăm so với mức ban đầu, tương ứng với giải phóng 550 tỷ nhân dân tệ vào nền kinh tế, nhằm ngăn chặn tác động tiêu cực từ dịch COVID-19. Chính phủ Mỹ đưa ra một loạt các biện pháp mạnh để đối phó với bệnh dịch như: tung ra gói kích cầu khẩn cấp, gia hạn chậm nộp thuế, trực tiếp trợ cấp tiền cho người dân; Fed giảm lãi suất, mở rộng cung tiền thông qua mua thêm trái phiếu kho bạc và chứng khoán. Dịch bệnh bùng phát trên toàn châu Âu khiến nhiều quốc gia trong khu vực buộc phải đóng cửa biên giới, gây đình trệ chuỗi cung ứng sản xuất. Ngân hàng Trung ương châu Âu (ECB) giữ nguyên lãi suất nhưng chi 120 tỷ Euro cho gói thu mua tài sản ròng đến cuối năm nhằm hỗ trợ kinh tế các nước.

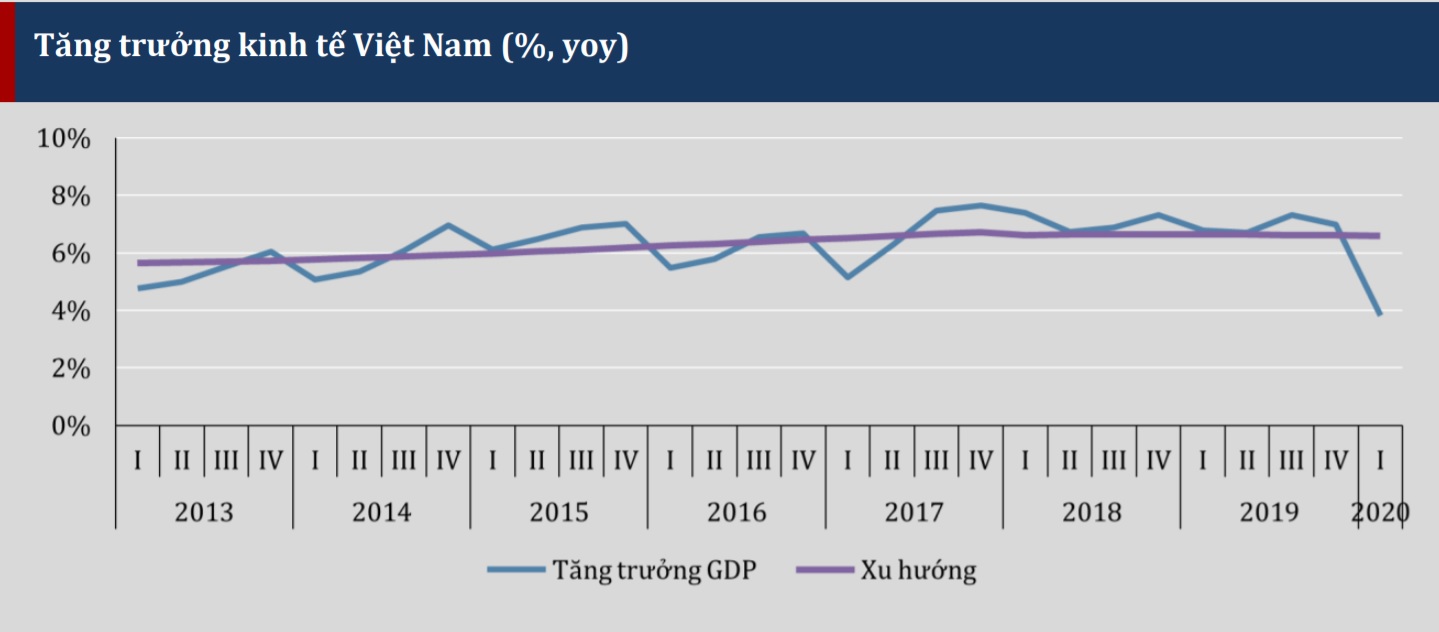

Kinh tế Việt Nam quý I/2020 tăng trưởng 3,82%, thấp nhất trong vòng 10 năm trở lại đây (hình 1). Trong quý I/2020, khu vực dịch vụ tăng trưởng ở mức 3,27% (yoy), thấp hơn rất nhiều so với cùng kỳ năm trước (6,5%). Đại dịch đã gây ảnh hưởng mạnh lên khu vực dịch vụ, nhất là hai ngành dịch vụ ăn uống - lưu trú (giảm 11%) và vận tải - kho bãi (giảm 0,9%). Ngành nông, lâm, ngư nghiệp tăng trưởng yếu ở mức 0,08% (yoy) do ảnh hưởng nặng nề từ dịch tả lợn châu Phi và biến đổi khí hậu. Hoạt động xuất khẩu nông sản giảm mạnh do dịch COVID-19. Khu vực công nghiệp và xây dựng tăng 5,15% (yoy). Nhiều quốc gia trong đó có Trung Quốc phải đóng cửa để ngăn chặn dịch bệnh khiến chuỗi cung ứng nguyên liệu sản xuất bị gián đoạn. Ngoài ra, Chính phủ đã ban hành Nghị định 100/2019/NĐ-CP ngày 30/12/2019 quy định xử phạt vi phạm hành chính trong lĩnh vực giao thông đường bộ và đường sắt ̣(trong đó có thay đổi mức xử phạt trong lĩnh vực giao thông đối với rượu bia) đã gây ảnh hưởng tới ngành sản xuất đồ uống. Vì vậy, ngành công nghiệp chế biến - chế tạo chỉ tăng 7,12% (yoy) trong quý I. Ngành công nghiệp khai khoáng giảm 3,18% do sản lượng khai thác giảm. Chỉ số sản xuất công nghiệp (IPI) tăng 5,28% (yoy), chỉ số tiêu thụ toàn ngành công nghiệp chế biến, chế tạo tăng 11,6% (yoy). Chỉ số tồn kho bình quân tăng cao theo đà từ năm 2018 lên tới 24,9% (yoy).

Hình 1. Tăng trưởng kinh tế của Việt Nam từ quý I/2013 đến quý I/2020 (Nguồn: tính toán của VERP từ số liệu của Tổng cục Thống kê - TCTK).

Do ảnh hưởng của dịch bệnh, nhiều quốc gia trên thế giới (nhất là Trung Quốc) đóng cửa biên giới, gây ảnh hưởng nghiêm trọng đến chuỗi cung ứng. Số lượng đơn đặt hàng mới và sản lượng đều giảm đáng kể trong tháng ba. Trong khi đó, mức độ lạc quan về kinh tế của các doanh nghiệp suy giảm. Những nguyên nhân trên khiến chỉ số quản lý sức mua (PMI) suy giảm mạnh xuống dưới 50 điểm, chỉ đạt 41,9 điểm trong tháng ba. Kết quả khảo sát về xu hướng sản xuất kinh doanh của các doanh nghiệp ngành công nghiệp chế biến, chế tạo của TCTK cho thấy, chỉ có 38,8% số doanh nghiệp đánh giá tình hình sản xuất sẽ tốt lên trong quý II; 25,9% số doanh nghiệp dự báo sẽ khó khăn hơn và 35,3% số doanh nghiệp cho rằng tình hình sản xuất kinh doanh sẽ ổn định. Đây là mức độ lạc quan trong kinh doanh thấp nhất kể từ tháng 4/2012 đến nay.

Trong quý I, cả nước có 29.711 doanh nghiệp đăng ký thành lập mới, với tổng vốn đăng ký 351,4 nghìn tỷ đồng, tổng số lao động đăng ký là 243,7 nghìn lao động (tăng 4,4% về số doanh nghiệp, giảm 6,4% về vốn đăng ký và giảm 23,3% về số lao động so với cùng kỳ năm trước). Số doanh nghiệp tạm dừng hoạt động tăng mạnh, lên mức 30.902 doanh nghiệp. Trong đó chủ yếu là các doanh nghiệp thuộc ngành lưu trú, ăn uống và bán buôn, bán lẻ. Về quy mô lao động, số lượng việc làm mới trong quý I/2020 tăng 1,2% (yoy). Lao động tiếp tục xu hướng chuyển dịch ra khỏi khu vực nhà nước (trong quý I, lao động khu vực doanh nghiệp nhà nước giảm 2,7%, doanh nghiệp ngoài nhà nước không đổi và doanh nghiệp có vốn đầu tư trực tiếp nước ngoài tăng 2,8%). Số lao động đang làm việc trong các doanh nghiệp ngành khai khoáng giảm 2,7% so với cùng thời điểm năm trước; ngành chế biến - chế tạo tăng 1,6%; ngành sản xuất và phân phối điện tăng 0,1%; ngành cung cấp nước và xử lý rác thải, nước thải tăng 0,4%.

Một số chỉ tiêu kinh tế khác của quý I/2020: lạm phát bình quân là 5,56% (yoy) do giá lương thực, thực phẩm, y tế tăng vì dịch bệnh và Tết Nguyên đán; tỷ giá VND/USD tại ngân hàng thương mại và tỷ giá trung tâm tăng mạnh vào cuối quý I; giá vàng trong nước đang theo sát những bước tiến của giá thế giới, diễn biến phức tạp trong sự bất an của thị trường thế giới, đặc biệt là tại các nước/khu vực có nền kinh tế phát triển như Mỹ, Anh, châu Âu, Nhật Bản và Hàn Quốc.

Các kịch bản phát triển

Năm 2020, tăng trưởng kinh tế Việt Nam dự báo đạt mức thấp hơn nhiều so với các năm. Với giả định Việt Nam có khả năng kiểm soát được dịch COVID-19, VEPR dự báo tăng trưởng kinh tế Việt Nam đạt mức 4,2% trong trường hợp khả quan nhất và có thể suy giảm 1% trong trường hợp xấu nhất.

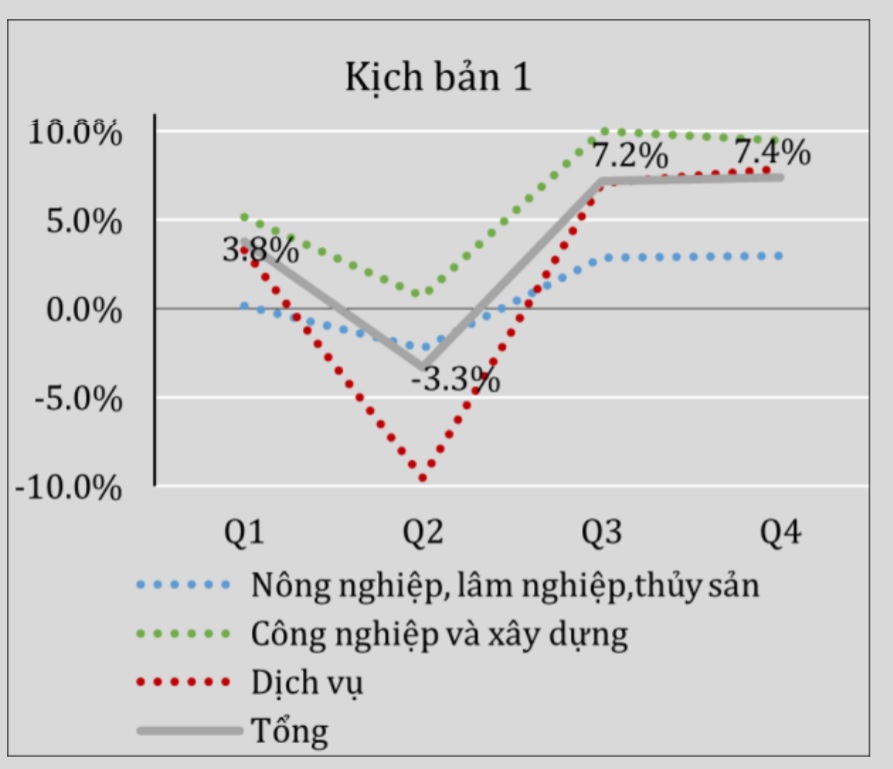

Kịch bản 1 (lạc quan)

|

Kịch bản 1: bệnh dịch trong nước được khống chế hoàn toàn vào giữa tháng 5 và hoạt động kinh tế dần trở lại bình thường. Trong khi đó, thế giới cũng bắt đầu nới dần các biện pháp phong tỏa. Tuy nhiên, các hoạt động kinh tế, đặc biệt là trong lĩnh vực dịch vụ vẫn còn dè dặt và chỉ hồi phục hoàn toàn vào nửa sau của quý III/2020.

|

Tác động xấu nhất của dịch COVID-19 đến nền kinh tế sẽ rơi vào quý II và tăng trưởng bắt đầu trở lại từ quý III. Các ngành bị ảnh hưởng nặng nhất là dịch vụ ăn uống - lưu trú, nghệ thuật - giải trí, vận tải - kho bãi có thể giảm 20-50% so với cùng kỳ năm trước. Các ngành dịch vụ không thiết yếu như: bất động sản, dịch vụ giáo dục có thể giảm khoảng 10-20%. Các ngành phụ thuộc nhiều vào xuất khẩu và nguyên liệu đầu vào nhập khẩu như: lâm nghiệp, thủy sản, chế biến - chế tạo cũng sẽ bị ảnh hưởng trong quý II do đình trệ thương mại quốc tế, có thể giảm ở mức khoảng 3%. Ngành bán buôn, bán lẻ có thể không bị ảnh hưởng nhiều do hình thức mua sắm trực tuyến vẫn được ưa chuộng. Y tế, truyền thông hay tài chính - ngân hàng - bảo hiểm có thể duy trì tăng trưởng khá do những hoạt động liên quan đến phòng chống bệnh dịch. Bắt đầu từ quý III, tăng trưởng các ngành có thể dần hồi phục về mức trung bình 3 năm gần đây, thậm chí một số ngành còn có thêm động lực tăng trưởng như ngành sản xuất - phân phối điện (do một loạt dự án đầu tư cơ sở hạ tầng bắt đầu đi vào hoạt động trong quý II, cùng với việc tăng sản lượng điện thương phẩm). Ở quý IV, nền kinh tế đã hấp thụ hết cú sốc từ COVID-19 và bắt đầu lấy lại đà tăng trưởng. Với kịch bản này, tăng trưởng GDP năm 2020 ước tính vào khoảng 4,2%, trong đó ngành nông nghiệp, lâm nghiệp, thủy sản tăng khoảng 1%, công nghiệp và xây dựng tăng khoảng 6,8% và dịch vụ chỉ tăng trưởng khoảng 3% (hình 2).

Hình 2. Tăng trưởng kinh tế năm 2020 theo kịch bản 1 (lạc quan).

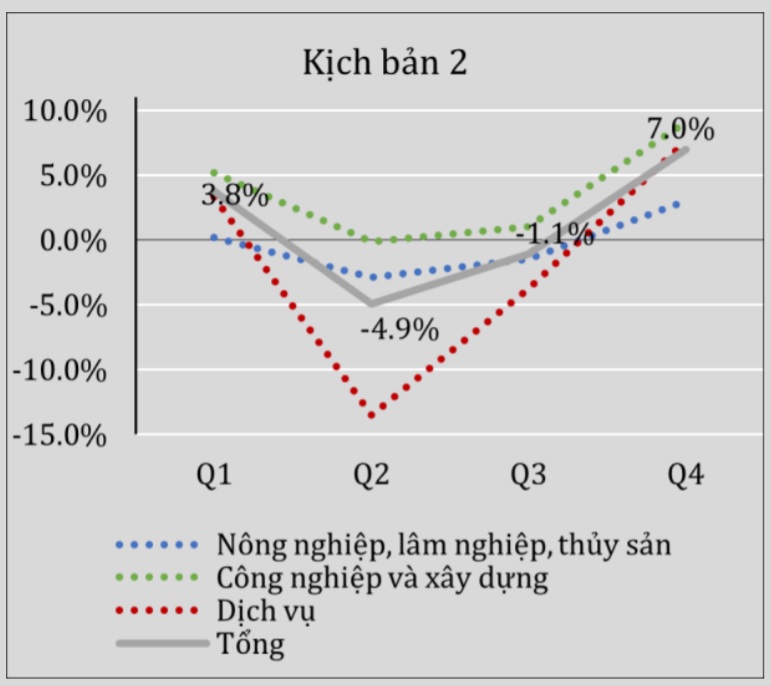

Kịch bản 2 (trung tính)

|

Kịch bản 2: bệnh dịch trong nước kéo dài và chỉ được khống chế toàn toàn vào nửa sau quý III/2020. Trong thời gian này, thế giới tiếp tục các biện pháp giãn cách xã hội do sự tái phát của bệnh dịch ở nhiều trung tâm kinh tế tài chính quan trọng. Các hoạt động kinh tế trên thế giới chỉ dần trở lại bình thường vào cuối quý III/2020.

|

Theo kịch bản này, mức ảnh hưởng tới các nhóm ngành sẽ tệ hơn so với kịch bản 1 ở tất cả các quý trong năm với xu hướng chung là suy giảm ở quý II, bắt đầu có dấu hiệu hồi phục ở quý III và lấy lại động lực tăng trưởng ở quý IV. Trong quý II, các ngành bị ảnh hưởng nặng nhất là dịch vụ ăn uống - lưu trú, nghệ thuật - giải trí, vận tải - kho bãi có thể giảm 40-60%, đặc biệt ngành dịch vụ ăn uống - lưu trú có thể giảm 67% do giãn cách xã hội làm giảm trầm trọng nhu cầu đối với ngành này. Các ngành dịch vụ không thiết yếu như kinh doanh bất động sản và dịch vụ giáo dục có thể giảm 10-30%. Việc tái bùng phát bệnh dịch tại các thị trường quan trọng cũng sẽ gây ảnh hưởng nặng hơn lên các ngành phụ thuộc xuất nhập khẩu như lâm nghiệp, thủy sản, công nghiệp chế biến - chế tạo, ước tính các ngành này có thể giảm 4-5%. Y tế, truyền thông hay tài chính - ngân hàng - bảo hiểm có thể duy trì tăng trưởng khá do những hoạt động liên quan đến phòng chống bệnh dịch. Sang quý III tình trạng có thể bắt đầu cải thiện, các ngành liên quan xuất nhập khẩu có thể bắt đầu lấy lại đà hồi phục, giảm khoảng 2% so với cùng kỳ năm trước. Các ngành dịch vụ bị ảnh hưởng nặng nề nhất cũng sẽ lấy lại đà phục hồi, ước tính chỉ giảm ở mức 20-40% so với cùng kỳ năm trước. Ở quý IV, đa số các ngành có thể quay về được mức tăng trưởng trung bình 3 năm gần đây, trong khoảng 1-14%. Duy chỉ có ngành khai khoáng sẽ giảm vào khoảng 4% do giảm sản lượng. Đây là yếu tố đặc thù của ngành, không có liên quan trực tiếp đến dịch bệnh. Với kịch bản này, tăng trưởng GDP cả năm ước tính đạt mức 1,5%, trong đó nông nghiệp, lâm nghiệp, thủy sản giảm 0,3%; công nghiệp và xây dựng tăng trưởng 4,2%; dịch vụ giảm 0,9% (hình 3).

Hình 3. Tăng trưởng kinh tế năm 2020 theo kịch bản 2 (trung tính).

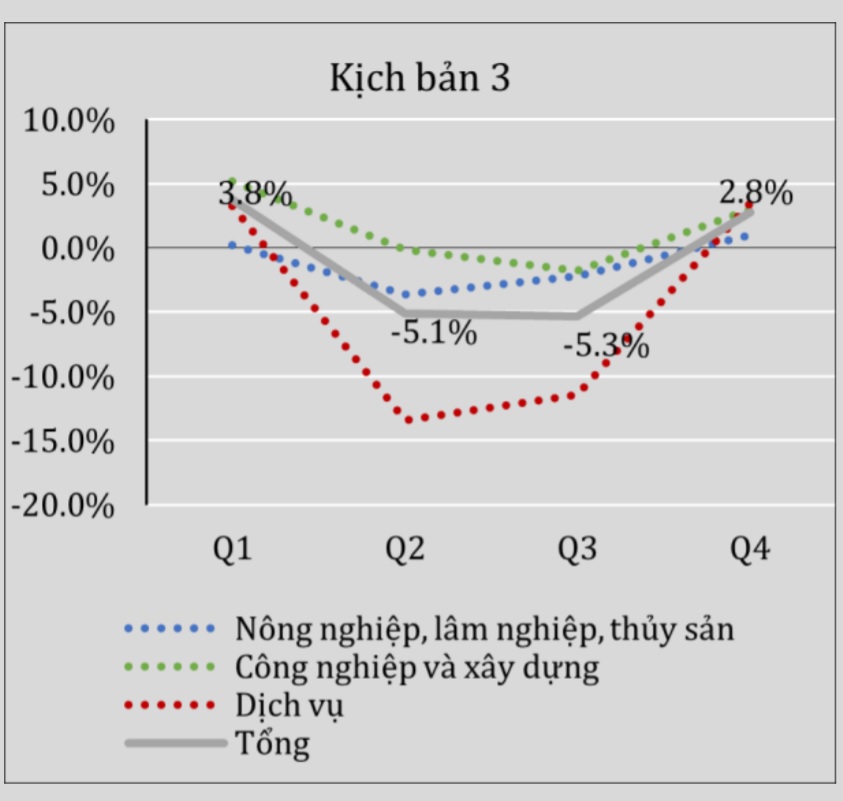

Kịch bản 3 (bi quan)

|

Kịch bản 3: bệnh dịch trong nước kéo dài và chỉ được khống chế toàn toàn vào nửa sau quý IV/2020. Trong thời gian này, thế giới tiếp tục các biện pháp giãn cách xã hội do sự tái phát của bệnh dịch ở nhiều trung tâm kinh tế tài chính quan trọng. Các hoạt động kinh tế trên thế giới chỉ dần trở lại bình thường vào cuối quý IV/2020.

|

Với kịch bản bi quan này, ước tính tăng trưởng từng ngành ở quý II tương tự như kịch bản 2, nhưng ở quý III và quý IV sẽ có sự khác biệt, do việc đình trệ hoạt động sản xuất kinh doanh trong thời gian dài có thể quá sức chịu đựng của nhiều doanh nghiệp. Tác động xấu của dịch bệnh kéo dài đến tận quý IV và chỉ bắt đầu hồi phục vào cuối quý IV. Trong quý III, ước tính các ngành liên quan đến xuất nhập khẩu như lâm nghiệp, thủy sản và công nghiệp chế biến - chế tạo có thể vẫn suy giảm 5-6%; các ngành dịch vụ ăn uống - lưu trú, nghệ thuật - giải trí, vận tải - kho bãi có thể vẫn giữ mức giảm 40-60%; các ngành dịch vụ không thiết yếu như bất động sản và giáo dục giảm 8-30%. Sang đến quý IV, khi nền kinh tế bắt đầu hồi phục và thương mại quốc tế bắt đầu được khơi thông trở lại, các ngành bị ảnh hưởng nặng nhất có thể bắt đầu tăng trưởng dương, khoảng 1-3%; các ngành phụ thuộc xuất nhập khẩu có thể tăng trưởng khoảng 2-4%, bất động sản có thể giảm ở mức 8%. Với kịch bản này, GDP cả năm 2020 ước tính giảm 1% - một điều chưa từng có tiền lệ, kể cả ở khủng hoảng tài chính năm 2008. 3 nhóm ngành lớn là (i) nông nghiệp, lâm nghiệp, thủy sản ước tính suy giảm 1,3%; (ii) công nghiệp và xây dựng ước tính tăng trưởng 1,5%; (iii) dịch vụ ước tính giảm 4,2% (hình 4).

Hình 4. Tăng trưởng kinh tế năm 2020 theo kịch bản 3 (bi quan).

Cần lưu ý rằng, con số tăng trưởng GDP không phản ánh hết được những khó khăn thực sự của nền kinh tế do không phản ánh được đầy đủ về khu vực kinh tế phi chính thức (vốn bị ảnh hưởng nặng nề hơn hẳn so với những lần suy thoái trước đây). Trong bất kỳ kịch bản nào, ở thời kỳ hậu COVID tại Việt Nam, sự phục hồi hoàn toàn của các ngành như hàng không, du lịch và may mặc xuất khẩu sẽ gặp nhiều khó khăn và kéo dài cho tới khi thế giới hoàn toàn kiểm soát được dịch bệnh. Trong ngắn hạn, chi tiêu của khu vực công có thể bù đắp được những khó khăn trên nhưng trong dài hạn là không thể. Do vậy, triển vọng kinh tế Việt Nam những năm tiếp theo sẽ phụ thuộc nhiều vào việc phát triển thành công vaccine cùng thuốc đặc trị COVID-19 trên thế giới.

Hàm ý chính sách

Do nguồn lực tài khóa hạn hẹp sau nhiều năm thâm hụt ngân sách, cùng với việc chính sách tiền tệ bị ràng buộc với các mục tiêu về lạm phát và tỷ giá, Việt Nam không thể theo đuổi các chính sách vĩ mô như các nước khác trên thế giới, ví dụ như nới lỏng tiền tệ. Thêm vào đó, việc phòng chống dịch COVID-19 và trợ cấp an sinh xã hội do ảnh hưởng của dịch bệnh cũng đang tạo áp lực lớn lên cán cân ngân sách. Tuy Chính phủ đang sử dụng các quỹ dự phòng để hỗ trợ an sinh xã hội, nhưng các quỹ này có thể là không đủ do số đối tượng chịu ảnh hưởng thuộc diện được nhận hỗ trợ rất lớn, trong khi dịch bệnh còn có thể kéo dài. Chính sách trong thời điểm này cần phải đúng trọng tâm, đúng đối tượng, tránh dàn trải gây tốn kém nguồn lực. Cần xây dựng các kịch bản chính sách khác nhau để ứng phó với các cấp độ khác nhau của dịch bệnh. Trong mọi hoàn cảnh, cần tạo điều kiện tốt nhất cho các doanh nghiệp vẫn còn khả năng hoạt động, ví dụ như có phương án thích hợp để vừa sản xuất vừa phòng chống dịch bệnh; tránh ngăn sông cấm chợ một cách cực đoan ở một số địa phương.

Một điều tiên quyết là chính sách an sinh xã hội phải đảm bảo cuộc sống tối thiểu cho những người lao động mất việc, bao gồm lao động trong khu vực chính thức và phi chính thức. Chi trả bảo hiểm nhân thọ, hỗ trợ người bị tạm thời ngưng việc và trợ cấp trực tiếp cho người nghèo, cá nhân, hộ kinh doanh bị mất kế sinh nhai là các chính sách nên được cân nhắc.

Đối với các doanh nghiệp buộc phải ngừng hoạt động, vấn đề chính của họ là chi phí cố định vẫn phải trả khi không có nguồn thu từ hoạt động sản xuất kinh doanh. Với nhóm doanh nghiệp này thì các chính sách về thuế sẽ không có tác dụng, thay vào đó nên khoanh nợ các khoản như nợ lãi, thuê đất... Sau khi hoạt động trở lại mới có thể áp dụng các chính sách khuyến khích tín dụng.

Đối với các doanh nghiệp bị ảnh hưởng bởi dịch bệnh nhưng vẫn còn khả năng hoạt động, cần phân loại các biện pháp hỗ trợ theo mức độ ảnh hưởng. Các chính sách ưu đãi tín dụng hay an sinh xã hội như miễn và hoãn đóng bảo hiểm xã hội, tiền thuê đất, lãi vay, giãn thu thuế giá trị gia tăng (không phải thuế thu nhập doanh nghiệp) cũng là những cách để doanh nghiệp có thêm nguồn vốn tạm thời để tiếp tục sản xuất kinh doanh, giảm bớt gánh nặng chi phí. Có thể ưu đãi vốn vay nhưng phải đảm bảo phương án kinh doanh khả thi để tránh nợ xấu.

Với những doanh nghiệp ít bị ảnh hưởng bởi dịch bệnh, hoặc có thể chuyển đổi hướng hoạt động, cần hỗ trợ tốt nhất cho họ về môi trường thể chế và chính sách ngành, tránh tạo rào cản cho hoạt động sản xuất, kinh doanh của doanh nghiệp.

Về gói hỗ trợ tài khóa của Bộ Tài chính, cũng như gói hỗ trợ tín dụng của các ngân hàng thương mại, đối tượng của các chính sách này nên là những ngành sản xuất, những doanh nghiệp còn có thể hoạt động và hoạt động tốt, vì đây là các đối tượng có thể tạo ra dòng tiền.

Bên cạnh đó, có thể tập trung vào đầu tư công để tạo động lực cho nền kinh tế. Tập trung vào đầu tư công không phải là mở ra những dự án mới, mà là thúc đẩy triển khai và thực hiện những dự án đã được phê duyệt, đã nằm trong kế hoạch nhưng vì nhiều lý do khác nhau mà chưa thực hiện được, hoặc đang thực hiện nhưng cần đẩy nhanh tiến độ. Đặc biệt, những dự án lớn như đường cao tốc Bắc - Nam hay sân bay Long Thành, nên được thúc đẩy thực hiện ngay và còn có thể chia nhỏ ra cho nhiều đơn vị và nhiều địa phương cùng thực hiện để tăng sức lan tỏa, thúc đẩy phát triển kinh tế. Bên cạnh đó, việc quản lý và giám sát các dự án đầu tư công cũng cần phải tuân thủ nghiêm ngặt theo quy định. Các dự án cơ sở hạ tầng thường liên quan tới số vốn rất lớn, cần tuân thủ các quy định của pháp luật để đảm bảo lựa chọn được các nhà thầu tốt, đảm bảo chất lượng công trình, không gây thất thoát vốn. Cắt giảm chi thường xuyên 10-20% cũng là điều nên làm để giảm áp lực cho ngân sách.

Chính sách tiền tệ trong thời điểm này sẽ ít hiệu quả. Khi dịch bệnh còn tồn tại thì một số nhu cầu đặc thù sẽ biến mất, theo đó các ngành kinh doanh phục vụ các nhu cầu đó cũng sẽ không trở lại được, dù lãi suất có giảm cũng không tạo được động lực để doanh nghiệp vay vốn đầu tư sản xuất, kinh doanh. Dư địa chính sách tiền tệ có thể còn, tuy nhiên việc tính toán dùng vào thời điểm nào và mức độ ra sao cần phải cân nhắc kỹ, vì chính sách tiền tệ còn phải đối mặt với ràng buộc về tỷ giá và lạm phát. VND không phải là đồng tiền mạnh, nếu Ngân hàng Nhà nước hạ lãi suất quá thấp hay thực hiện các chương trình nới lỏng định lượng như các nước khác rất có thể sẽ ảnh hưởng tới dòng vốn ngoại. Mục tiêu chính của chính sách tiền tệ lúc này là phải giữ được môi trường kinh tế vĩ mô ổn định, phải ở vị thế tốt để sẵn sàng tăng tốc khi dịch bệnh được khống chế.

Về các chính sách trong dài hạn, có thể thấy cú sốc tới nền kinh tế lần này cũng mang lại những bài học lớn về việc đa dạng thị trường thương mại, tránh phụ thuộc hoàn toàn vào thị trường EU, Mỹ, Nhật Bản, Trung Quốc. Bên cạnh đó, cần xây dựng đệm tài khóa vững chắc trong những năm có tăng trưởng tốt để có đủ nguồn lực chống đỡ với các giai đoạn tăng trưởng kém.

Nhóm nghiên cứu của VEPR