Khái niệm về NĐTTT

Cụm từ Angel Investor là khái niệm chỉ một hoặc một số cá nhân đầu tư bằng tiền túi vào các dự án hoặc doanh nghiệp khởi nghiệp ở giai đoạn đầu. Họ là những người có nhiều kinh nghiệm về đầu tư, kinh doanh, có thể tham gia hỗ trợ, hướng dẫn cho doanh nghiệp khởi nghiệp được đầu tư nhưng không phải là người sáng lập, lãnh đạo hay nhân viên của doanh nghiệp này. Để đổi lại, thông thường họ sẽ có quyền sở hữu một phần công ty. Họ còn được gọi là Nhà tài trợ thiên thần, Nhà đầu tư hạt giống…

Ngoài mục tiêu tìm kiếm lợi nhuận, các NĐTTT có thể đầu tư do mong muốn được đóng góp, có niềm đam mê, yêu thích tham gia vào các doanh nghiệp đổi mới sáng tạo. Rất nhiều NĐTTT là những chuyên gia, doanh nhân sở hữu công ty riêng, có kiến thức, kinh nghiệm, tiền bạc, sẵn lòng cố vấn cho các start-up. Bên cạnh đầu tư về tài chính thì các hỗ trợ về chuyên môn, quản lý và cố vấn có vai trò vô cùng quan trọng với một doanh nghiệp khởi nghiệp. Nhiều thương hiệu hùng mạnh trên thế giới hiện nay như Facebook, Google, Apple, Amazon… lúc còn là doanh nghiệp khởi nghiệp đều đã từng đi lên nhờ các NĐTTT dìu dắt và nâng đỡ.

Việc tìm kiếm cơ hội được tài trợ bởi các NĐTTT đã trở nên ngày càng phổ biến, tuy nhiên điều đó không có nghĩa là các start-up sẽ chấp nhận tiền đầu tư từ bất cứ NĐTTT nào. Việc chọn lựa chính xác NĐTTT cũng là một vấn đề quan trọng cần nắm bắt ngay từ đầu của các start-up. Nhìn chung, NĐTTT được phân loại thành 7 nhóm như sau:

- Nhà đầu tư kết nối - Connectors;

- Nhà đầu tư phát triển sản phẩm - Product People;

- Nhà đầu tư chiến thuật và xây dựng - Tacticians & Builders;

- Nhà đầu tư kinh doanh - Smart Business People;

- Nhà đầu tư chuyên gia - Domain Expert;

- Nhà đầu tư thương hiệu - The Brand;

- Nhà đầu tư tiền bạc - The Filler (AKA Dumb Money).

Sự khác biệt giữa NĐTTT và nhà đầu tư mạo hiểm (NĐTMH)

Trên thực tế, thuật ngữ NĐTTT và NĐTMH đang rất được cộng đồng khởi nghiệp quan tâm và việc nhầm lẫn hay đánh đồng giữa ĐTTT và ĐTMH khá phổ biến. Tuy nhiên, 2 hình thức và chủ thể đứng ra đầu tư này có khá nhiều điểm khác biệt cơ bản mà các start-up cũng như các đối tượng liên quan khác cần nắm rõ.

Các NĐTTT chính là bệ phóng đầu tiên của các doanh nghiệp khởi nghiệp. Họ đóng vai trò quan trọng không chỉ cung cấp vốn mà còn đồng hành hỗ trợ các doanh nghiệp trong giai đoạn đầu trước khi chúng đủ trưởng thành để có thể tiếp cận các quỹ ĐTMH. Họ là nhà đầu tư cá nhân, không đại diện cho bất kỳ tổ chức pháp nhân nào.

NĐTMH được hình thành rất điển hình dưới dạng Công ty Hợp danh hữu hạn (Limited Partnerships), trong đó các Thành viên trách nhiệm hữu hạn (Limited Partners) góp vốn vào Quỹ ĐTMH (Venture Capital Fund). Công ty quản lý quỹ thường được gọi là Thành viên chung (General Partner), công việc của họ là tìm kiếm và đầu tư vào những thương vụ sẽ thu lại nhiều tiền nhất cho các Thành viên trách nhiệm hữu hạn. Bảng dưới đây thể hiện các điểm giống và khác nhau giữa 2 đối tượng: NĐTTT và NĐTMH.

Bảng so sánh NĐTTT và NĐTMH.

|

Tiêu chí so sánh

|

NĐTTT

|

NĐTMH

|

|

a. Giống nhau

|

|

|

|

|

- Mục tiêu: tìm kiếm lợi nhuận kỳ vọng cao khi chấp nhận rủi ro đầu tư vào những dự án, doanh nghiệp khởi nghiệp.

- Lợi nhuận kỳ vọng trong tất cả danh mục đầu tư là khoảng 20-30%/năm.

- Hầu hết các NĐTTT và NĐTMH đều tìm kiếm cơ hội thoái vốn (exit), hay còn gọi là sự kiện tạo thanh khoản (Liquidity Event) để thu hồi vốn trong vòng 3-5 năm.

|

|

b. Khác nhau

|

|

|

|

b1. Tư cách pháp nhân

|

Là nhà đầu tư cá nhân, không đại diện cho bất kỳ tổ chức pháp nhân nào.

|

Được hình thành rất điển hình dưới dạng Công ty Hợp danh hữu hạn (Limited Partnerships) trong đó các Thành viên trách nhiệm hữu hạn (Limited Partners) góp vốn vào Quỹ ĐTMH (Venture Capital fund).

|

|

b2. Quy mô đầu tư

|

Thường đầu tư với quy mô nhỏ, trong khoảng từ 25.000 USD cho tới 100.000 USD cho mỗi nhà đầu tư. Tổng số tiền đầu tư của 1 nhóm các NĐTTT cũng thường không quá 1.000.000 USD.

|

Thường đầu tư với quy mô trung bình 7.000.000 USD (business.gov.vn).

|

|

b3. Đối tượng đầu tư

|

Doanh nghiệp bắt đầu khởi nghiệp (dựa trên niềm tin vào người đứng đầu doanh nghiệp khởi nghiệp).

|

Các công ty mới khởi nghiệp thể hiện được tiềm năng tăng trưởng và hứa hẹn sẽ thành công.

|

|

b4. Giai đoạn đầu tư

|

Giai đoạn góp vốn phổ biến nhất là từ cuối giai đoạn hoàn thiện công nghệ kỹ thuật đến đầu giai đoạn gia nhập thị trường.

|

Thường tham gia khi doanh nghiệp đã hoàn thiện công nghệ kỹ thuật và gia nhập thị trường nhằm thúc đẩy tăng trưởng và mở rộng thị phần một cách nhanh chóng.

|

|

b5. Thẩm định chi tiết

|

Được diễn ra nhanh chóng và không quá nhiều hạng mục thẩm định. Tuy nhiên, khi đầu tư theo nhóm, họ sẽ thực hiện nhiều thẩm định chi tiết hơn so với khi đầu tư riêng lẻ.

|

Được thực hiện kỹ càng với nhiều hạng mục điều tra và thẩm định vì NĐTMH chịu trách nhiệm nhận ủy thác đầu tư của các Thành viên trách nhiệm hữu hạn khác.

|

|

b6. Ra quyết định

|

Tự mình ra quyết định và không bị chi phối bởi bất cứ ai, ngoại trừ có thể là vợ, chồng họ.

|

Ủy ban đầu tư của quỹ sẽ làm việc cùng nhau để đưa ra quyết định. Nhờ đó, các quyết định trở nên khách quan và không bị ảnh hưởng bởi ý chí chủ quan của một thành viên nào đó về thương vụ định đầu tư.

|

|

b7. Rủi ro

|

Rủi ro cao hơn vì đầu tư vào giai đoạn sớm hơn của doanh nghiệp khởi nghiệp.

|

Rủi ro thấp hơn do đầu tư vào giai đoạn sau, thẩm định chi tiết kỹ lưỡng và khoa học hơn.

|

|

b8. Sự tham gia vào hội đồng quản trị

|

Khi các NĐTTT đầu tư theo nhóm, sẽ có một nhà đầu tư tham gia vào Hội đồng quản trị và đại diện cho quyền lợi của các nhà đầu tư. Nếu NĐTTT có những đóng góp đáng kể, họ sẽ tiếp tục có chỗ đứng trong Hội đồng quản trị kể cả sau khi các NĐTMH đã đầu tư.

|

NĐTMH sẽ đại diện nhà đầu tư tham gia vào hội đồng quản trị.

|

Nguồn: Tổng hợp của tác giả .

Vai trò của các NĐTTT đối với các dự án khởi nghiệp

Các dự án khởi nghiệp dựa trên nền tảng các sản phẩm công nghệ thường cần huy động vốn ngay từ giai đoạn nghiên cứu hoàn thiện sản phẩm nên độ rủi ro cao. Ở giai đoạn này, các NĐTMH thường chưa quan tâm đến dự án. Để tìm nguồn vốn triển khai dự án, các dự án khởi nghiệp phải tìm đến các NĐTTT. Như đã nêu ở trên, họ là những người có khối tài sản lớn, có kinh nghiệm trong lĩnh vực kinh doanh. Những NĐTTT tham gia vào dự án khởi nghiệp thường đầu tư vốn và coi khoản vốn này là ĐTMH. Họ chấp nhận rủi ro khi dự án khởi nghiệp/start-up thất bại. Vì vậy, NĐTTT đóng vai trò rất quan trọng trong giai đoạn “thai nghén” khởi nghiệp.

Bên cạnh đó, nhiều NĐTTT là những chuyên gia, doanh nhân sở hữu doanh nghiệp riêng. Họ có kiến thức, kinh nghiệm, tiền bạc và có thể sẵn lòng cố vấn cho các start-up. Một NĐTTT dày dạn kinh nghiệm sẽ đưa ra được những lời khuyên quý giá cho các doanh nghiệp thời kỳ khởi nghiệp, tạo động lực, cảm hứng, đồng thời giúp kết nối start-up với các đối tác và nguồn lực khác.

Như vậy, bên cạnh hỗ trợ về tài chính thì các NĐTTT có thể hỗ trợ về chuyên môn và có thể trở thành cố vấn có vai trò vô cùng quan trọng với một doanh nghiệp khởi nghiệp. Họ là những người đồng hành với các doanh nghiệp khởi nghiệp.

Tình hình phát triển và thực trạng ĐTTT trên thế giới và Việt Nam

Một số nhóm không chính thức các nhà đầu tư quan tâm đến các dự án khởi nghiệp ngay từ giai đoạn hình thành được ra đời vào cuối những năm 1980. Đến năm 1996, tại Hoa Kỳ đã có 10 nhóm NĐTTT và 10 năm sau, con số này đã lên đến 200. Những năm gần đây, trên thế giới đã hình thành mạng lưới các NĐTTT.

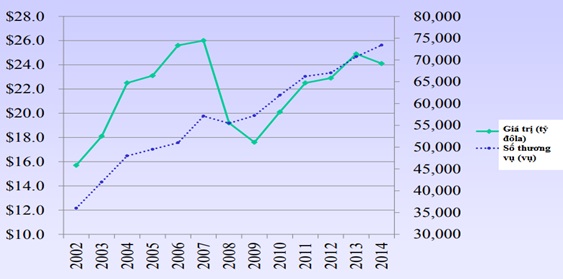

Theo nghiên cứu của Trung tâm Nghiên cứu ĐTMH của Trường Đại học New Hampshire, từ năm 2002 đến năm 2014, tổng số thương vụ ĐTTT tại Hoa Kỳ có xu hướng tăng lên khá đều đặn, trong khi tổng giá trị giao dịch thực hiện có sự biến động đột ngột trong khoảng thời gian từ 2007 đến 2009. Giá trị thương vụ đạt đỉnh năm 2007 với mức 26 tỷ USD (xem hình).

Thống kê về ĐTTT tại Hoa Kỳ giai đoạn 2002-2014.

Nguồn: Trung tâm Nghiên cứu ĐTMH, Trường Đại học New Hampshire, 2016.

Tổng quy mô ĐTTT tại Hoa Kỳ năm 2014 là 24,1 tỷ USD, giảm 2,8% so với năm 2013. Tổng cộng 73.400 doanh nghiệp được nhận tài trợ của NĐTTT, tăng 3,8% so với năm 2013. Tổng số NĐTTT hoạt động trong năm 2014 là 316.600 người, tăng 5,9% so với 2013. Sự thay đổi trong tổng quy mô và số thương vụ đều giảm, cho thấy dù tăng lên về số lượng NĐTTT nhưng giá trị đầu tư cho các thương vụ giảm đi. Cụ thể, quy mô thương vụ trung bình năm 2014 là 328.500 USD, giảm 6,4% so với 2013. Đến năm 2015, tổng quy mô ĐTTT là 24,6 tỷ USD, tăng 1,9% so với năm trước nhưng tổng số doanh nghiệp nhận được tài trợ thiên thần giảm 3,1% xuống còn 71.110 doanh nghiệp. Số lượng NĐTTT cũng giảm xuống còn 304.930 cá nhân, tương ứng giảm 3,7% so với năm 2014.

Tại châu Âu, theo báo cáo của Hiệp hội Thương mại dành cho doanh nhân thiên thần (EBAN), ĐTTT ở châu Âu tăng lên đến 6,1 tỷ Euro trong năm 2015, tăng 8,3% so với năm 2013, duy trì vị trí là nhà tài trợ chủ yếu cho các start-up ở châu Âu. Năm 2015, cộng đồng nhà đầu tư tăng lên 303.650 cá nhân với 32.940 thương vụ được thực hiện. Trong thị trường hữu hình, Vương quốc Anh tiếp tục là quốc gia dẫn đầu với 80 triệu Euro đầu tư năm 2014 và 96 triệu Euro năm 2015. Tây Ban Nha đứng vị trí thứ 2 trong cả năm 2014 và 2015 với tổng giá trị ĐTTT 55 triệu Euro/năm, theo sau là Đức và Pháp với 44 và 42 triệu Euro tương ứng.

Lĩnh vực chính mà các NĐTTT châu Âu hướng tới vẫn là công nghệ thông tin và truyền thông trong cả năm 2014 và 2015, theo sau là công nghệ y khoa và công nghệ sinh học. Điện thoại di động, sản xuất năng lượng chiếm 6,6% tỷ trọng, vẫn giữ vai trò quan trọng trong cả lượng vốn và số thương vụ. Các doanh nghiệp ở giai đoạn ban đầu và giai đoạn khởi nghiệp là những đối tượng được nhận tỷ trọng đầu tư lớn nhất (32%) của NĐTTT trong năm 2015.

Tại Việt Nam, hoạt động đổi mới sáng tạo và khởi nghiệp bắt đầu được chú trọng trong những năm gần đây. Nhiều trung tâm hỗ trợ khới nghiệp như Vườn ươm (Incubator), Trung tâm tăng tốc (Accelerator) đã ra đời và bước đầu hình thành mạng lưới các NĐTTT. Đặc biệt, ngày 18/6/2016 tại sự kiện Đà Nẵng Start-up Fair, mạng lưới NĐTTT Mekong (MAIN) đã chính thức ra mắt cộng đồng khởi nghiệp Việt Nam.

MAIN là một nỗ lực hợp tác giữa Sáng kiến hỗ trợ khu vực tư nhân vùng Mekong (MBI) và Lotus Fund với mong muốn hình thành mạng lưới các NĐTTT quốc tế và nội địa tại các quốc gia tiểu vùng Mekong, giúp các dự án khởi nghiệp trong vùng tiếp cận và kết nối dễ dàng, hiệu quả hơn với các NĐTTT. MAIN được tài trợ bởi Chính phủ Úc và đặt mục tiêu ươm mầm cho 30 dự án khởi nghiệp, dẫn dắt cho 20 công ty khởi nghiệp phát triển lớn mạnh. Hiện tại, mạng lưới các NĐTTT của MAIN đã quy tụ được các nhà đầu tư đến từ Úc, Hoa Kỳ, châu Âu và Việt Nam. Bên cạnh đó, MAIN đang gửi lời kêu gọi đến các nhà đầu tư từ Campuchia, Lào và Myanmar.

Một số khuyến nghị về giải pháp phát triển các NĐTTT tại Việt Nam

Sự thiếu vắng các NĐTTT trên thị trường ĐTMH ở Việt Nam khiến các doanh nghiệp khởi nghiệp của chúng ta bị thiệt thòi đáng kể. Các quỹ ĐTMH chỉ nhắm tới những doanh nghiệp đã phát triển đến một độ chín nhất định, còn các doanh nghiệp khởi nghiệp mới trong giai đoạn trứng nước ban đầu thường phải tự lực cánh sinh. Các vườn ươm, các Hiệp hội cũng chỉ hỗ trợ các doanh nghiệp khởi nghiệp trong một chừng mực nhất định vì họ không phải là nhà đầu tư, không phải là người trực tiếp góp vốn để có thể đồng hành cùng doanh nghiệp trên một chặng đường dài. Đảm nhận chức năng này chính là sứ mệnh của các NĐTTT. NĐTTT là mắt xích không thể thiếu trong hệ sinh thái khởi nghiệp đổi mới sáng tạo, “vốn ĐTTT là một trong những yếu tố không thể thiếu của khởi nghiệp” . Chính vì vậy, việc khuyến khích các NĐTTT có tiềm năng thực sự đầu tư vào các dự án khởi nghiệp là nguồn lực quan trọng trong phát triển hệ sinh thái khởi nghiệp đổi mới sáng tạo tại Việt Nam.

Trong giai đoạn sơ khai hình thành và phát triển các NĐTTT thì vai trò của Nhà nước là đặc biệt quan trọng, trong đó Nhà nước và các cơ quan quản lý nhà nước cần thực hiện nhiều giải pháp thúc đẩy sự phát triển của hoạt động ĐTTT nói chung, các NĐTTT nói riêng:

Tạo cơ chế khuyến khích thành lập mạng lưới các NĐTTT theo từng nhóm ngành nghề: mạng lưới NĐTTT sẽ giúp các nhà đầu tư đơn lẻ liên kết các nguồn lực về chuyên môn, cũng như về thông tin để có phương án đầu tư vào những lĩnh vực có tiềm năng. Đồng thời, giúp họ chia sẻ rủi ro trong đầu tư khi một dự án khởi nghiệp bị thất bại.

Luật hóa khái niệm NĐTTT: việc quy định rõ khái niệm NĐTTT sẽ giúp cho các nhà làm chính sách, các nhà nghiên cứu chính sách xác định rõ đối tượng chính sách, là căn cứ quan trọng để hình thành các cơ chế, chính sách cụ thể khuyến khích các hoạt động ĐTTT như nhiều quốc gia trên thế giới đã thực hiện thành công.

Có chính sách ưu đãi dành cho cá nhân các NĐTTT đầu tư cho các dự án khởi nghiệp sáng tạo: mục đích là giúp thu hút các NĐTTT tiềm năng tham gia đầu tư. Một số chính sách ưu đãi điển hình được thực hiện ở nhiều quốc gia trên thế giới có thể kể đến như: (1) Chính sách ưu đãi, giảm thuế thu nhập cá nhân được nhiều quốc gia phát triển như Anh, Đức, Pháp, Hoa Kỳ… sử dụng để khuyến khích cá nhân đầu tư cho các dự án khởi nghiệp ; (2) Chính sách vốn đối ứng trong đó nhà nước và NĐTTT cùng rót vốn cho dự án khởi nghiệp. Đây là công cụ đòn bẩy kinh tế để phát triển các doanh nghiệp khởi nghiệp.

Hình thành các cơ chế thúc đẩy thanh khoản cho các NĐTTT: thực tế, các NĐTTT cùng lúc đầu tư cho nhiều dự án khởi nghiệp khác nhau và thường thu hồi các khoản đầu tư sau 5-10 năm. Do đó, cần đơn giản hóa thủ tục trong chuyển nhượng vốn góp, chuyển nhượng cổ phần, góp phần thúc đẩy các doanh nghiệp khởi nghiệp thực hiện mua bán sáp nhập nhiều hơn, qua đó tạo thanh khoản cho các NĐTTT.

TÀI LIỆU THAM KHẢO

1. Phan Hoàng Lan, Từ Minh Hiệu (2017), “Quy định pháp lý cho NĐTTT”, Tạp chí Khoa học và Công nghệ Việt Nam, 8, tr.57-60.

2. EBAN (2015), European Early Stage Market Statistics.

3. Jeffrey Sohl (2015), “The angel investor market in 2014: a market correction in deal size”, Center for Venture Research, 13, https://scholars.unh.edu/cgi/viewcontent.cgi?article=1012&context=cvr.

4. OECD (2011), Financing high-growth firms: the role of angel investors.

5. http://www.rockiesventureclub.org/colorado-capital-conference/how-do-angel-investors-differ-from-venture-capitalists/.

6. https://www.virginstart-up.org/how-to/difference-between-angel-investment-and-venture-capital.

7. https://baodautu.vn/thu-hut-nha-dau-tu-thien-than-nuoc-ngoai-kinh-nghiem-tu-quoc-gia-khoi-nghiep-d92406.html.

8. Quốc hội (2007), Luật Thuế thu nhập cá nhân số 04/2007/QH12 ngày 21/11/2007 và các văn bản dưới luật hướng dẫn thi hành Luật.